Bei Selbstständigerwerbenden ergibt sich das Einkommen aus dem durchschnittlichen Geschäftsgewinn der vergangenen drei Jahre. Zudem muss gemäss FKJV-Artikel 53, Absatz 3b (Betreuungsgutscheine) resp. TSV-Artikel 12, Absatz 1b (Tagesschulanmeldungen) seit dem 1.1.2024 das steuerpflichtige Ersatzeinkommen von Selbstständigerwerbenden vom Geschäftsgewinn des entsprechenden Jahres abgezogen werden. Dies wird in kiBon in Anträgen ab Periode 2024/25 umgesetzt.

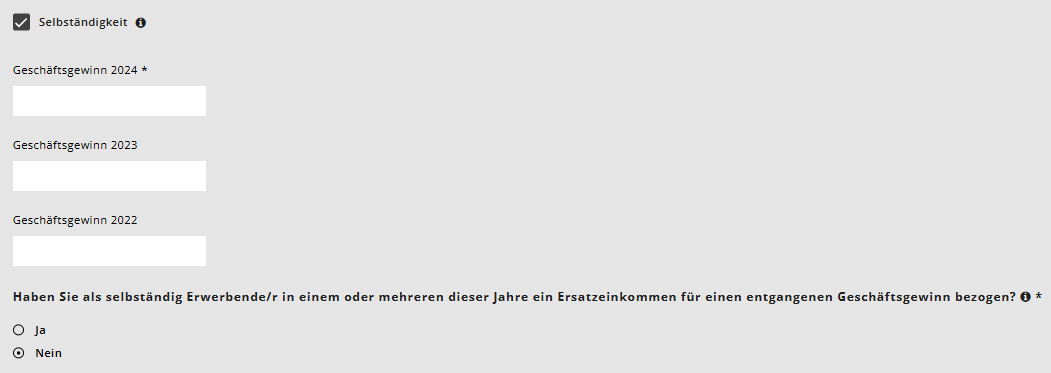

Im Menüpunkt «Finanzielle Verhältnisse» können die Antragstellenden die Checkbox «Selbstständigkeit» anwählen. Wird dies gemacht, müssen die Geschäftsgewinne beziehungsweise -verluste der vergangenen drei Jahre eingetragen werden.

Der Geschäftsgewinn vom letzten Jahr, bzw. vom aktuellen Jahr bei einer Einkommensverschlechterung muss zwingend ausgefüllt werden. Bleibt das Feld in kiBon leer, so zählt die Person nicht mehr als selbstständig erwerbend.

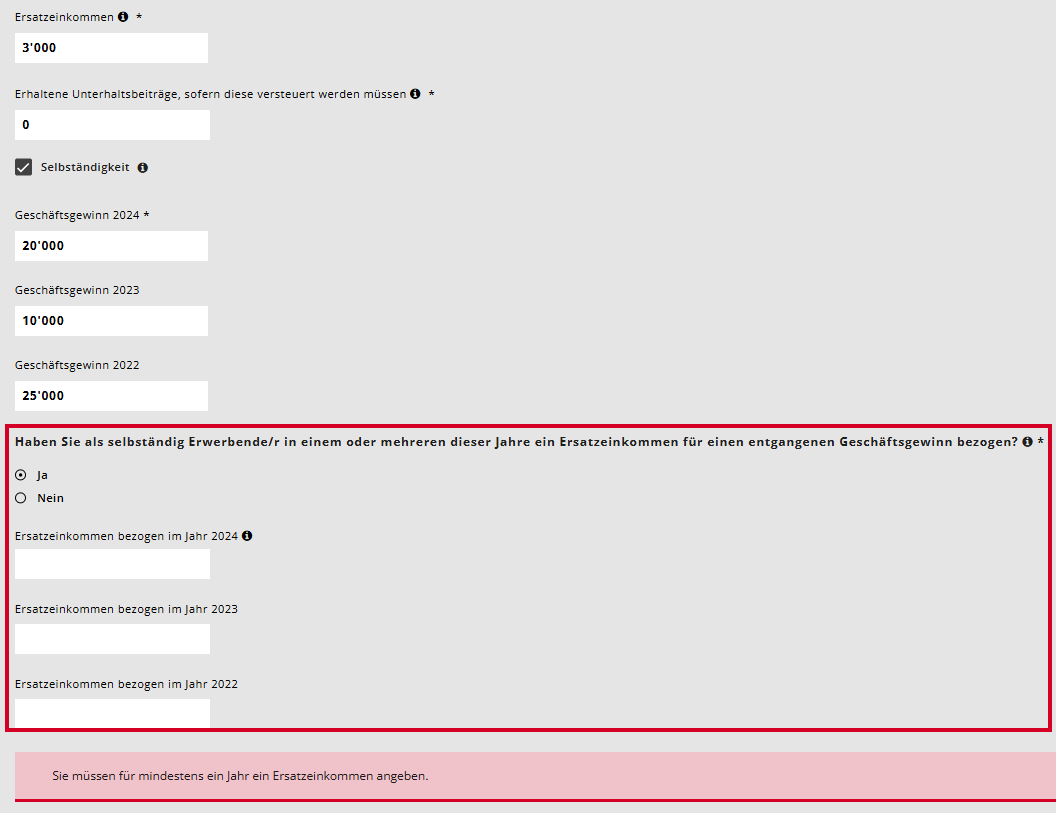

Zusätzlich muss die Frage nach dem Ersatzeinkommen beantwortet werden. Damit sind beispielsweise Corona-Erwerbsausfallentschädigungen, Erwerbsausfälle bei Dienstpflicht, Mutterschaft, Vaterschaft sowie bei der Betreuung eines gesundheitlich schwer beeinträchtigten Kindes gemeint.

Wird diese Frage mit Ja beantwortet, sind genauere Angaben erforderlich:

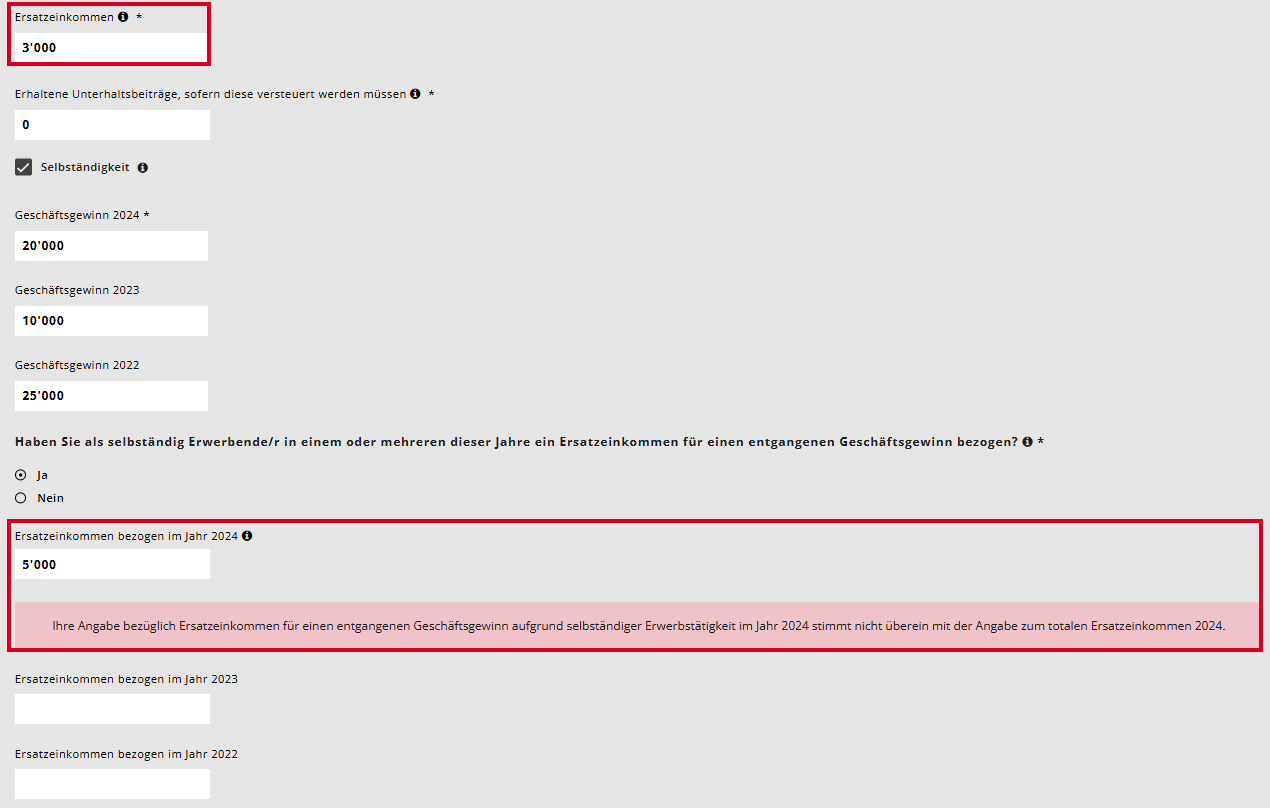

Das Feld «Ersatzeinkommen» (im Bild zuoberst zu sehen) wird mitausgefüllt, wenn die Steuerdaten automatisch abgerufen werden. In diesem Fall entspricht der dortige Betrag jenem von «Ersatzeinkommen bezogen im Jahr 2024» und wird vorausgefüllt.

Erfolgen die Steuerangaben in kiBon manuell, so erscheint eine Fehlermeldung, wenn das Ersatzkommen 2024 höher ist als jenes im Feld zuoberst.

Das Ersatzeinkommen wird dem Geschäftsgewinn des Jahres angerechnet, in dem es bezogen wurde und bei der Berechnung des durchschnittlichen Geschäftsgewinns der vergangenen drei Jahre berücksichtigt.

Das System berechnet den durchschnittlichen Geschäftsgewinn automatisch anhand der gemachten Angaben. Falls der Durchschnitt negativ ist, beträgt der durchschnittliche Geschäftsgewinn CHF 0.-.