Das massgebende Einkommen einer Periode berechnet sich immer anhand der Einkommens- und Vermögensverhältnissen des Kalenderjahres vor der Periode. Beispiel: Für die Periode 2024/25 ist das Kalenderjahr 2023 massgebend. Diese Angaben werden im Menüpunkt «finanzielle Verhältnisse» eingetragen. Bei einer Einkommensverschlechterung geht es darum, ob das Einkommen während der entsprechenden Periode im Vergleich zum massgebenden Kalenderjahr erheblich tiefer ist. Beispiel: In der Periode 2024/25 ist das Einkommen deutlich tiefer als im massgebenden Kalenderjahr 2023.

Ein Antrag auf Einkommensverschlechterung wird nur dann berücksichtigt, wenn die folgenden zwei Bedingungen kumulativ zutreffen (s. FKJV, Art. 57 Abs. 2 resp. TSV, Art. 12, Abs. 3):

Das massgebende Einkommen (anrechenbares Einkommen minus Familienabzug) des massgebenden Kalenderjahres beläuft sich auf weniger als CHF 80'000.

Das anrechenbare Einkommen und Vermögen wird im laufenden Kalenderjahr und/oder im Folgejahr um mehr als 20% tiefer sein als im Steuerjahr.

Beispiel für die Periode 2024/25: Das massgebende Einkommen des Jahres 2023 beläuft sich auf weniger als CHF 80’000 UND das anrechenbare Einkommen und Vermögen des Jahres 2024 und/oder 2025 ist um 20 % tiefer als im Jahr 2023.

Sollte sich jedoch zu einem späteren Zeitpunkt, mittels Mutation aufgrund einer definitiven Veranlagung (siehe «Veranlagungsschnittstelle») herausstellen, dass die beiden Kriterien für eine Einkommensverschlechterung nicht gegeben waren, wird die Vergünstigung rückwirkend korrigiert. kiBon rechnet automatisch anhand der unter «Einkommensverschlechterung» angegebenen Daten, ob die Einkommensverschlechterung angenommen oder abgelehnt wird. Der höhere Betreuungsgutschein resp. der tiefere Tagesschultarif treten auf den Folgemonat nach Meldung der Einkommensverschlechterung in Kraft.

Die Möglichkeit, die Einkommensverschlechterung zu annullieren, dient für den Fall, dass kiBon aufgrund der Angaben zwar eine Einkommensverschlechterung akzeptiert, die Antragstellenden jedoch keine oder nicht genügend Nachweise zur Überprüfung der Einkommensverschlechterung einreichen. Somit kann die Gemeinde die Einkommensverschlechterung zurückweisen.

Kapitel:

Wo sehe ich, ob eine Einkommensverschlechterung gewährt wurde oder nicht?

Kann nachträglich noch eine Einkommensverschlechterung geltend gemacht werden?

Ist es möglich, trotz zu hohem Einkommen eine Einkommensverschlechterung zu gewähren?

Wo ist das massgebende Einkommen zu finden?

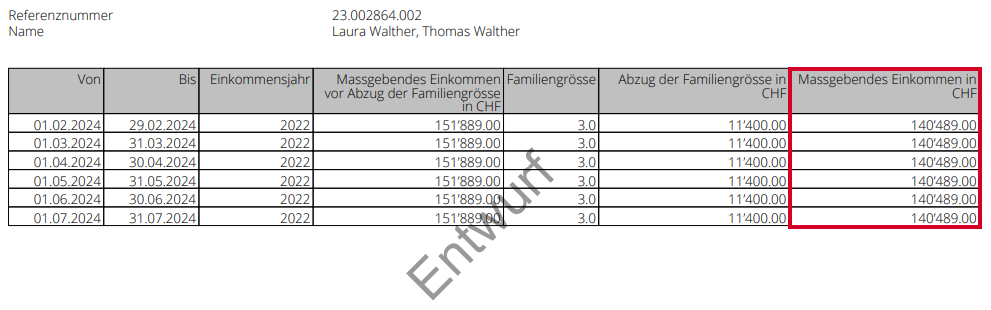

Das massgebende Einkommen finden Sie als Gemeinde unter dem Menüpunkt «Resultate». Laden Sie dazu das Dokument «Berechnung der finanziellen Verhältnisse als PDF anzeigen» herunter: Sie finden in der letzten Spalte das massgebende Einkommen.

Ist dieses höher als CHF 80'000, so wird eine Einkommensverschlechterung abgelehnt resp. die Eingabe dieser erübrigt sich.

Wie wird eine Einkommensverschlechterung eingegeben?

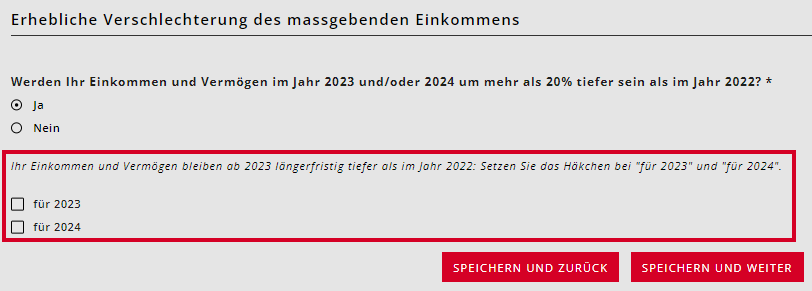

Die Antragstellenden können im Menüpunkt «Einkommensverschlechterung» die Frage mit «Ja» beantworten. Dies macht nur Sinn, wenn nicht der folgende Hinweis erscheint:

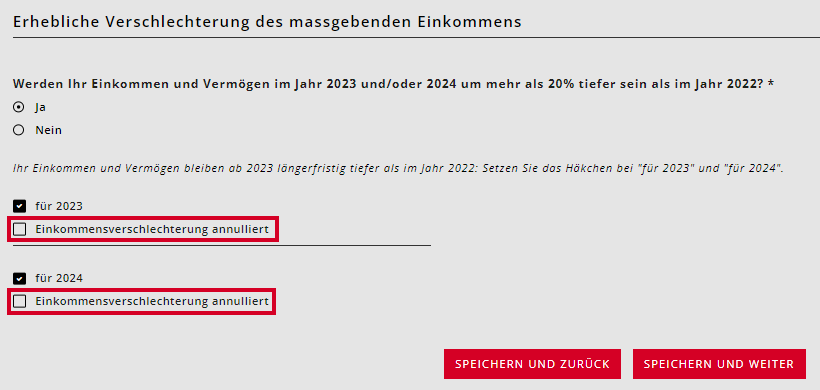

Anschliessend muss gewählt werden, ob die Einkommensverschlechterung auf beide Jahre der Periode (Beispiel: Antrag Periode 2023/24, somit 2023 und 2024) oder nur auf ein Jahr (Beispiel: 2023 oder 2024) zutrifft.

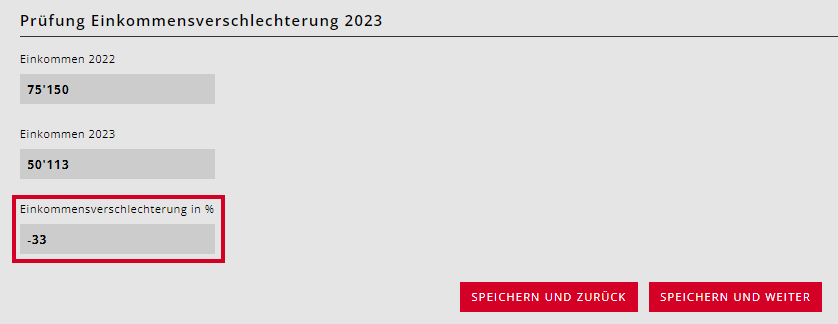

Mit Klick auf «speichern und weiter» müssen die finanziellen Angaben zum ausgewählten Jahr gemacht werden. kiBon berechnet anschliessend, ob die zweite Voraussetzung einer Differenz von mindestens 20 % (Beispiel: Aktuelles Jahr 2023 im Vergleich zum Steuerjahr 2022) gegeben ist oder nicht.

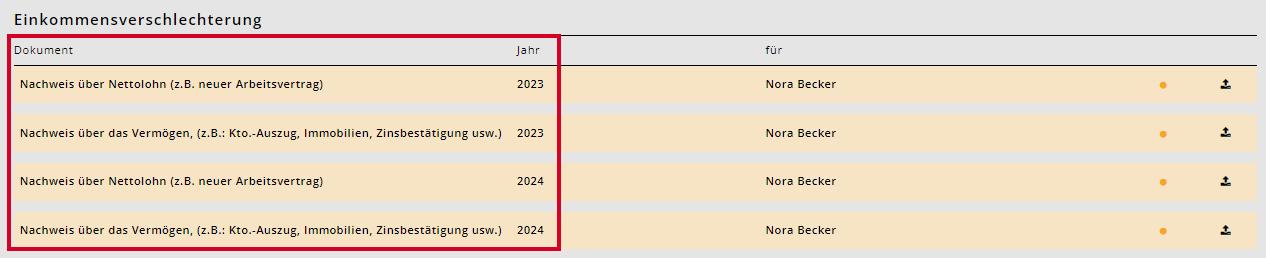

Wird eine Einkommensverschlechterung eingegeben, so müssen die Antragstellenden unter «Dokumente» die folgenden Nachweise einreichen:

Reichen die Antragstellenden die Dokumente nicht oder nicht vollständig ein, so dass eine Prüfung bezüglich Einkommensverschlechterung nicht möglich ist, so haben Sie als Gemeinde die Möglichkeit, die Einkommensverschlechterung bei der Prüfung des Antrages zu annullieren, auch wenn sie vom System her eigentlich gegeben wäre:

Wird dies gemacht, so steht in der Verfügung für die Betreuungsgutscheine die folgende Begründung:

01.08.2023 - 31.12.2023: Ihr Antrag wegen Einkommensverschlechterung für das Jahr 2023 wurde aufgrund der fehlenden Belege abgelehnt (Art. 63 FKJV).

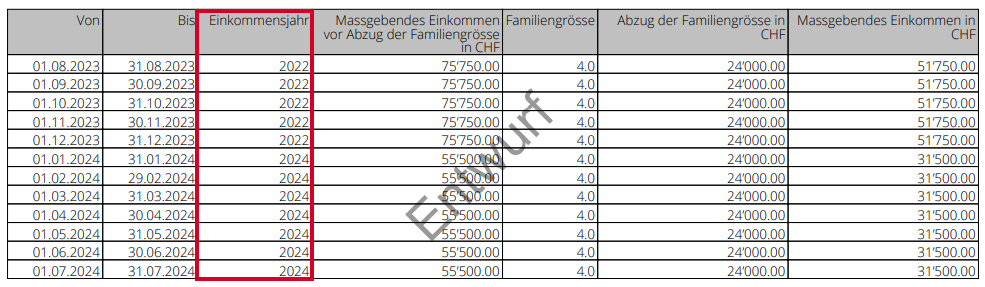

Bei Tagesschulanmeldungen ist keine Begründung unter «Resultate» ersichtlich, sondern Sie können das PDF «Berechnung der finanziellen Verhältnisse als PDF anzeigen» herunterladen. Dort sehen Sie, mit welchem Einkommensjahr das System rechnet:

Wurde beispielsweise eine Einkommensverschlechterung für 2024 eingegeben und der Einkommensverschlechterung wurde stattgegeben, ist in der Spalte «Einkommensjahr» 2024 zu sehen. Wurde sie hingegen abgelehnt, so würde hier weiterhin 2022 stehen.

Wie wissen die Antragstellenden, ob sie eine Einkommensverschlechterung beantragen können oder nicht?

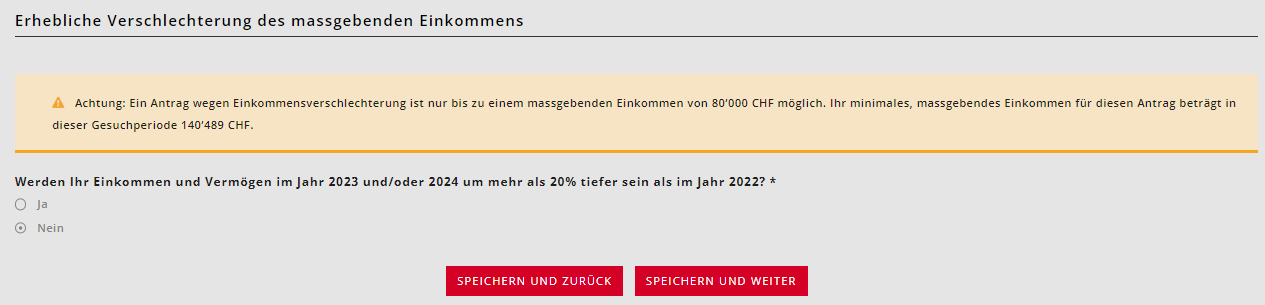

Ein Klick auf den Menüpunkt «Einkommensverschlechterung» gibt den Antragstellenden Auskunft, ob die erste Bedingung für eine Einkommensverschlechterung erfüllt wird oder nicht. Ist das massgebende Einkommen des Steuerjahres nämlich zu hoch (über CHF 80'000), so erscheint ein entsprechender Hinweis:

.png)

Unabhängig von der Meldung kann eine Einkommensverschlechterung beantragt werden. Dies macht insbesondere dann Sinn, wenn das massgebende Einkommen knapp über CHF 80'000 liegt. Wird im Nachhinein mittels definitiver Steuerveranlagung das massgebende Einkommen korrigiert und liegt neu unter CHF 80'000, so wurde die Einkommensverschlechterung rechtzeitig eingereicht und kann entsprechend auf den Folgemonat nach Einreichung der Mutation noch gewährt werden.

Wo sehe ich, ob eine Einkommensverschlechterung gewährt wurde oder nicht?

Bei Betreuungsgutscheinanträgen:

Unter «Resultate» können Sie in der jeweiligen Verfügung in der Begründung nachlesen, ob eine Einkommensverschlechterung gewährt wurde oder nicht:

Beispiel mit einem Antrag in der Periode 23/24:

01.08.2023 - 31.12.2023: Ihr Antrag wegen Einkommensverschlechterung wurde gutgeheissen. Das anrechenbare Einkommen des Jahres 2023 ist um mehr als 20 Prozent tiefer als das anrechenbare Einkommen des aktuellen Bemessungszeitraums (Jahr 2022) (Art. 57 Abs. 2 FKJV oder Art. 66 Abs. 1 Bst. k FKJV).

01.01.2024 - 31.07.2024: Ihr Antrag wegen Einkommensverschlechterung wurde abgelehnt. Es gilt weiterhin das massgebende Einkommen des Jahres 2022. Das anrechenbare Einkommen des Jahres 2024 ist nicht um mehr als 20 Prozent tiefer als das massgebende Einkommen des aktuellen Bemessungszeitraums (Jahr 2022) ohne Abzug des Pauschalbetrags gemäss Familiengrösse. (Art. 57 Abs. 2 FKJV).

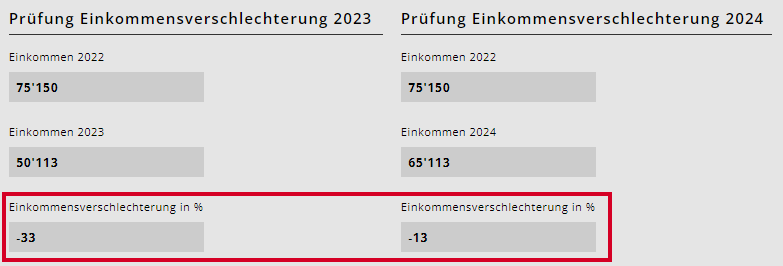

Die genaue Berechnung resp. Differenz des gewählten Jahres (hier: 2023 sowie 2024) im Vergleich zum Steuerjahr (hier: 2022) kann im Menüpunkt «Einkommensverschlechterung» nachgeschaut werden:

(In kiBon eigentlich auf zwei verschiedenen Seiten nacheinander zu finden, hier im Bild ausnahmsweise nebeneinander dargestellt.)

Bei Tagesschulanmeldungen:

Bei Tagesschulanmeldungen ist keine Begründung unter «Resultate» ersichtlich, sondern Sie können hierzu das PDF «Berechnung der finanziellen Verhältnisse als PDF anzeigen» herunterladen. Dort sehen Sie, mit welchem Einkommensjahr das System rechnet:

Wurde beispielsweise eine Einkommensverschlechterung für 2024 eingegeben und der Einkommensverschlechterung wurde stattgegeben, ist in der Spalte «Einkommensjahr» für die entsprechenden Monate «2024» zu sehen. Wurde sie hingegen abgelehnt, so würde hier weiterhin «2022» stehen.

.png)

Kann nachträglich noch eine Einkommensverschlechterung geltend gemacht werden?

Prüfen Sie zuerst, ob die Antragstellenden im Steuerjahr ein massgebendes Einkommen unter CHF 80'000.- aufweisen. Ist dies der Fall, so kann grundsätzlich auch nachträglich eine Einkommensverschlechterung geltend gemacht werden. Diese wird jeweils auf Folgemonat nach Einreichung gewährt, es sei denn, Sie arbeiten mit dem Alternativdatum.

Ist der Antrag bereits verfügt, so können die Antragstellenden eine Mutation erstellen und die Daten zur Einkommensverschlechterung ausfüllen.

Ist der Antrag noch nicht verfügt, so muss er zuerst verfügt werden, da Sie als Gemeinde die Antwort zur Frage nach der Einkommensverschlechterung nicht bearbeiten können. Wählen Sie unter «Resultate» «finanzielle Verhältnisse abgelehnt» und prüfen Sie vor dem Verfügen, dass kein Betreuungsgutschein ausgewiesen wird, also alle Monate auf CHF 0 sind, resp. dass bei Tagesschulanmeldungen der Maximaltarif berechnet wird. Die Funktion «nicht eintreten» wird hier nicht genutzt. Anschliessend können die Antragstellenden eine Mutation erstellen und das Gewünschte ausfüllen.

Ist es möglich, trotz zu hohem Einkommen eine Einkommensverschlechterung zu gewähren?

Nein, dies ist nicht möglich. In den Verordnungen (FKJV und TSV) ist festgehalten, wann einer Einkommensverschlechterung stattgegeben wird. Sind diese Bedingungen nicht erfüllt, kann auch keine Einkommensverschlechterung geltend gemacht werden.

Fallbeispiele

Diese Fallbeispiele beziehen sich auf Anträge der Periode 2023/24, bei welcher die Angaben aus dem Kalenderjahres 2022 gelten.

Eine Einkommensverschlechterung für 2023 wird gutgeheissen, wenn das anrechenbare Einkommen und Vermögen im Kalenderjahr 2023 um mehr als 20 % tiefer ist als im Kalenderjahr 2022 UND das massgebende Einkommen im Kalenderjahr 2022 weniger als CHF 80'000.- betrug. Eine Einkommensverschlechterung für das Jahr 2024 wird gutgeheissen, wenn das anrechenbare Einkommen und Vermögen im Jahr 2024 um mehr als 20 % tiefer ist als im Kalenderjahr 2022 UND das massgebende Einkommen im Kalenderjahr 2022 weniger als CHF 80'000 betrug.

In den folgenden Beispielen würde bei der Einreichung des Antrags eine Einkommensverschlechterung angegeben:

Beispiel 1:

Einkommensverschlechterung 2023: Das massgebende Einkommen des Kalenderjahres 2022 beträgt CHF 72'000 und das anrechenbare Einkommen und Vermögen des Kalenderjahres 2023 ist im Vergleich zum Kalenderjahr 2022 um 22 % tiefer.

→ Vom 1.8.2023 bis zum 31.12.2023 wird für die Gutscheinberechnung/Tarifberechnung mit dem massgebenden Einkommen vom Kalenderjahr 2023 gerechnet.

Einkommensverschlechterung 2024: Das anrechenbare Einkommen und Vermögen des Kalenderjahres 2024 bleibt gleich wie im 2023, d. h. 22 % tiefer als im 2022.

→ Von 1.1.2024 bis zum 31.07.2024 wird mit dem massgebenden Einkommen vom Kalenderjahr 2024 gerechnet.

Beispiel 2:

Einkommensverschlechterung 2023: Das massgebende Einkommen des Kalenderjahres 2022 beträgt CHF 72'000 und das anrechenbare Einkommen und Vermögen des Kalenderjahres 2023 ist im Vergleich zum Kalenderjahr 2022 um 22 % tiefer.

→ Vom 1.8.2023 bis zum 31.12.2023 wird für die Gutscheinberechnung/Tarifberechnung mit dem massgebenden Einkommen vom Kalenderjahr 2023 gerechnet.

Einkommensverschlechterung 2024: Das massgebende Einkommen des Kalenderjahres 2022 beträgt CHF 72'000 und das anrechenbare Einkommen und Vermögen des Kalenderjahres 2024 ist im Vergleich zum Kalenderjahr 2022 um 18 % tiefer. Die Einkommensverschlechterung kann nicht geltend gemacht werden, da das anrechenbare Einkommen und Vermögen nicht über 20 % liegt.

→ Vom 1.1.2024 bis zum 31.07.2024 wird für die Gutscheinberechnung/Tarifberechnung weiterhin mit dem massgebenden Einkommen vom 2022 gerechnet.

Beispiel 3:

Einkommensverschlechterung 2023: Das massgebende Einkommen des Kalenderjahres 2022 beträgt CHF 81'000 und das anrechenbare Einkommen und Vermögen des Kalenderjahres 2023 ist im Vergleich zum Kalenderjahr 2022 um 23 % tiefer.

→ Vom 1.8.2023 bis zum 31.07.2024 wird für die Gutscheinberechnung mit dem massgebenden Einkommen des Kalenderjahres 2022 gerechnet, da das massgebende Einkommen des Kalenderjahres 2022 über dem Schwellenwert von CHF 80'000 liegt und somit irrelevant ist, ob sich das anrechenbare Einkommen und Vermögen des laufenden oder nachgelagerten Kalenderjahres um mehr als 20 % verschlechtert hat.

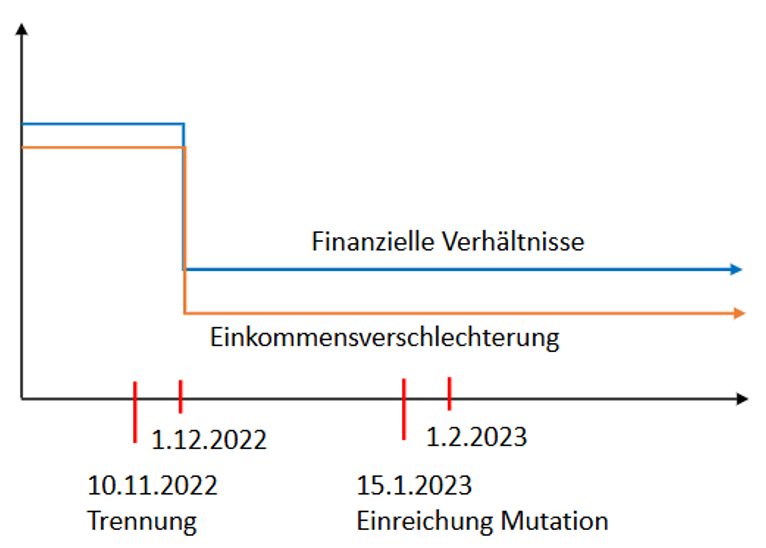

Spezialfall: veränderte finanzielle Verhältnisse und Einkommensverschlechterung in gleicher Mutation (z. B. Trennung)

Wird beispielsweise nachträglich eine zurückliegende Trennung mittels einer Mutation eingetragen und dabei sowohl eine Einkommensverschlechterung als auch veränderte finanzielle Verhältnisse eingegeben, so wird ab Folgemonat nach Einreichung der Mutation eine Einkommensverschlechterung vom System berechnet. Da die Einkommensverschlechterung gemäss FKJV bereits ab Folgemonat nach Eintreten des Ereignisses (Trennung) gelten soll, muss zwingend ein Alternativdatum (Trennungsdatum) gesetzt werden.