Le revenu déterminant d’une période est toujours calculé à l’aide du revenu et de la fortune de l’année civile précédant la période. Exemple : pour la période 2024-2025, c’est l’année civile 2023 qui est déterminante. Les données sont saisies au point « Situation financière » du menu. En cas de diminution du revenu, il convient de déterminer si le revenu durant l’année civile déterminante est sensiblement inférieur à celui de la période concernée. Exemple : durant la période 2024-2025, le revenu est sensiblement inférieur au revenu déterminant de l’année civile 2023.

Une demande pour faire valoir une diminution du revenu n’est prise en considération que si les deux conditions suivantes sont vérifiées de manière cumulative (cf. art. 57, al. 2 OEJF et art. 12, al. 3 OEC) :

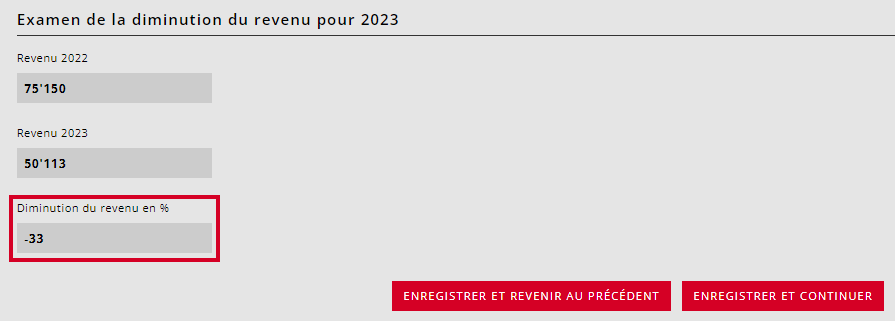

Le revenu déterminant (différence entre le revenu imputable et la déduction forfaitaire liée à la taille de la famille) de l’année civile déterminante se monte à moins de 80 000 francs.

Le revenu et la fortune imputables à l’année civile en cours et/ou à l’année suivante sont inférieurs de plus de 20 % à ceux de l’année fiscale.

Exemple pour la période 2024-2025 : le revenu déterminant de l’année 2023 se monte à moins de 80 000 francs ET le revenu et la fortune imputables à l’année 2024 et/ou 2025 sont inférieurs de 20 % à ceux de l’année 2023.

S’il est établi ultérieurement, au moyen d’une modification sur la base de l’avis de taxation définitive (cf. « Interface avec les données fiscales »), que les deux critères de diminution du revenu ne sont pas remplis, la subvention est corrigée rétroactivement. kiBon calcule automatiquement si la diminution du revenu est acceptée ou rejetée au moyen des données indiquées sous « Baisse du revenu ». L’augmentation du bon de garde et/ou la diminution des tarifs des écoles à journée continue entrent en vigueur le mois suivant l’annonce de diminution du revenu déterminant.

Il est possible d’annuler la diminution du revenu dans le cas où kiBon accepterait une diminution du revenu sur la base des données fournies mais où la personne requérante n’aurait pas fourni (ou pas suffisamment) de documents pour la vérification de ladite diminution. La commune peut donc rejeter la demande visant à faire valoir une diminution de revenu.

Chapitres :

Comment les personnes requérantes savent si elles peuvent annoncer une diminution de revenu ?

Où puis-je voir si ma demande pour faire valoir une diminution de revenu a été acceptée ou rejetée ?

Est-il possible de faire valoir une diminution de revenu a posteriori ?

Est-il possible d’octroyer les droits liés à une diminution de revenu malgré un revenu trop élevé ?

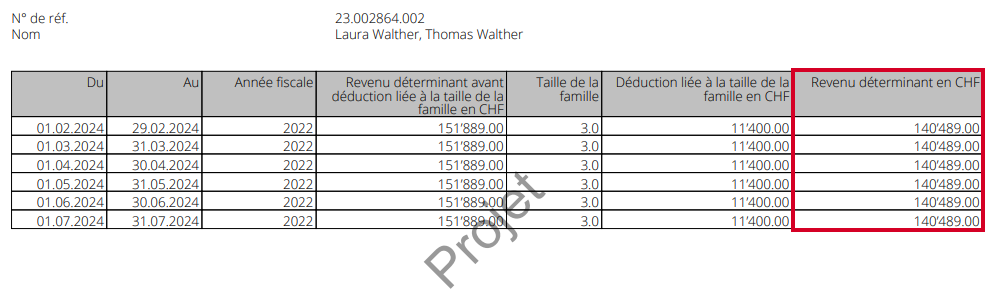

Où trouver le montant du revenu déterminant ?

En tant que commune, vous trouvez le revenu déterminant au point « Résultats » du menu. Pour ce faire, téléchargez le document « Afficher le calcul de la situation financière au format PDF » : le revenu déterminant y est indiqué dans la dernière colonne.

Si ce revenu est supérieur à 80 000 francs, la demande liée à une diminution du revenu est reje-tée et supprimée.

Comment annoncer une diminution du revenu ?

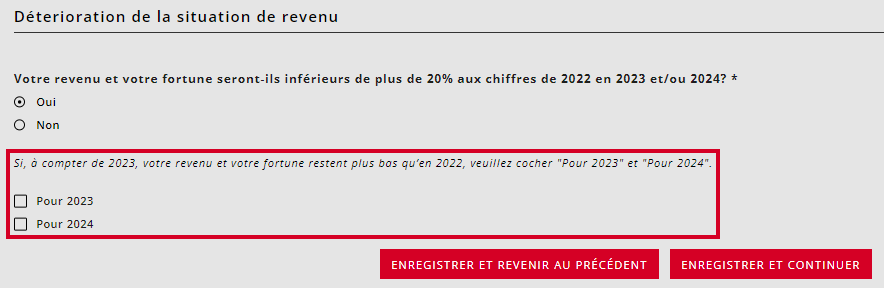

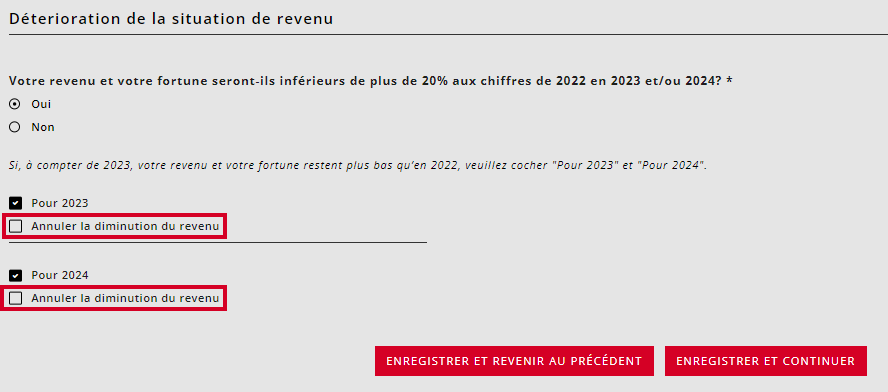

Les personnes requérantes peuvent répondre par « oui » à la question figurant au point « Détérioration de la situation de revenu » du menu. Cela est uniquement pertinent si la remarque suivante n’apparaît pas :

Enfin, il faut sélectionner si la diminution du revenu porte sur les deux années de la période (ex. : demande pour la période 2023-2024, soit 2023 et 2024) ou uniquement sur une année (ex. : 2023 ou 2024).

Si vous cliquez sur « enregistrer et continuer », il vous faut ensuite saisir vos informations financières pour l’année sélectionnée. Ensuite, kiBon vérifie par un calcul si la deuxième condition, soit une différence de revenu d’au moins 20 %, est remplie (ex : année actuelle 2023 par rapport à l’année fiscale 2022).

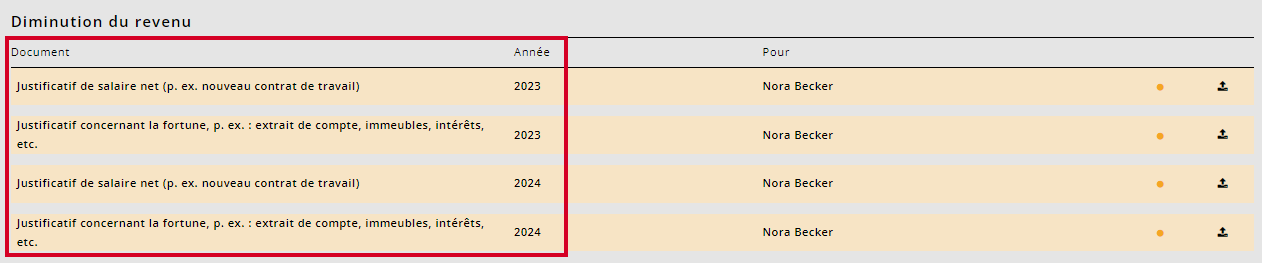

Lorsque la personne requérante annonce une diminution de revenu, elle doit fournir les justificatifs suivants sous « Document » :

Si la personne requérante ne le fait pas ou si elle fournit des documents incomplets, il est impossible d'examiner la diminution de revenu. En tant que commune, vous avez donc la possibilité d’annuler la diminution de salaire lors de l’examen de la demande, même si elle se présente ainsi dans le système :

Si vous procédez à l’annulation, le motif suivant s’affichera dans la décision relative aux bons de garde :

01.08.2023 - 31.12.2023 : Votre demande pour faire valoir la détérioration du revenu pour l’année 2023 a été rejetée faute de justificatifs (art. 63 OEJF).

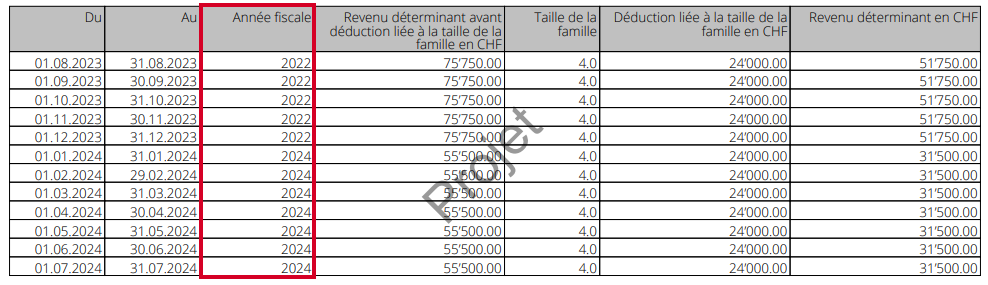

En ce qui concerne les inscriptions aux modules d’école à journée continue, la colonne « Résultats » n’affiche pas de motif. Il vous faut télécharger le PDF « Afficher le calcul de la situation financière au format PDF ». L’année fiscale sur laquelle le système base le calcul y est indiquée.

Si, par exemple, une diminution de revenu a été déclarée pour 2024 et que la demande pour faire valoir cette diminution a été validée, la colonne « année fiscale » doit contenir l’année 2024. Au contraire, si la demande a été refusée, la colonne indiquera encore l’année « 2022 ».

Comment les personnes requérantes savent si elles peuvent annoncer une diminution de revenu ?

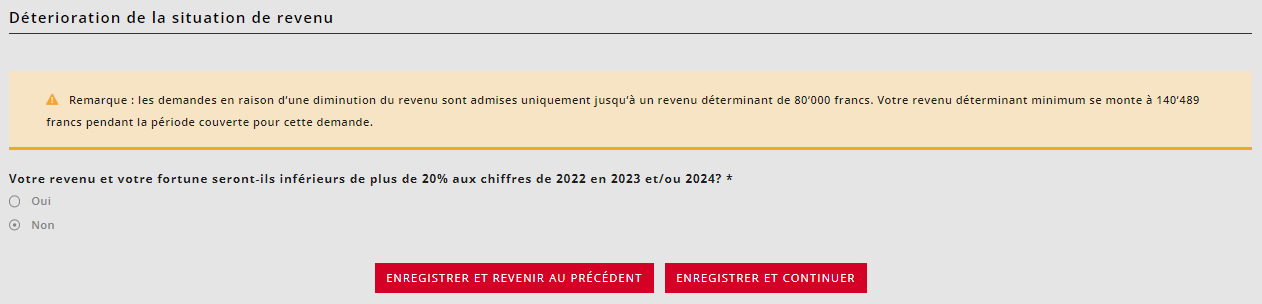

Il suffit à la personne requérante de cliquer sur le point « diminution du revenu » du menu pour savoir si les premières conditions pour l’octroi de droits liés à une diminution du revenu sont réunies. Si le revenu déterminant de l’année fiscale est trop élevé (plus de 80 000 francs), la remarque suivante s’affiche :

.png)

Même si la remarque s’affiche, il est possible de faire une demande pour faire valoir une diminution de revenu. La demande est particulièrement pertinente si le revenu déterminant dépasse de peu 80 000 francs. Si, a posteriori, le revenu déterminant est corrigé grâce à la taxation fiscale définitive et se trouve en-dessous de 80 000 francs, la diminution de revenu a été annoncée dans les temps et il est donc possible de la faire valoir le mois suivant, après dépôt de la demande de changement.

Où puis-je voir si ma demande pour faire valoir une diminution de revenu a été acceptée ou rejetée ?

Dans le cas d’une demande de bon de garde :

Sous « Résultats », vous pouvez voir dans les motifs de chaque décision si une demande pour faire valoir une diminution de revenu a été accepté ou rejetée.

Exemple de demande pour la période 2023-2024 :

01.08.2023- 31.12.2023 : Votre demande pour faire valoir une diminution de revenu a été acceptée. Le revenu imputable pour l’année 2023 est inférieur de plus de 20 % au revenu imputable de la période de calcul actuelle (année 2022) (art. 57, al. 2 OEJF ou art. 66, al. 1 lit k OEJF).

01.08.2023- 31.07.2024 : Le montant des bons de garde (V) se calcule conformément à l’article 55 OEJF et au moyen de la formule figurant à l’annexe 1 OEJF. Il dépend du revenu déterminant (annexe 1) et du taux de prise en charge subventionné (III).

01.08.2023 - 31.07.2024: Pour cette période, un taux de prise en charge est accordé en raison du taux d’activité (type d’activité « Employé-e », art. 44 OEJF).

01.01.2024 - 31.07.2024 : Votre demande pour faire valoir une diminution de revenu a été rejetée. Le revenu déterminant reste celui de l’année 2022. Le revenu imputable à l’année 2024 n’est pas inférieur de plus de 20 % au revenu imputable à la période de calcul actuelle (année 2022) (art. 57, al. 2 OEJF).

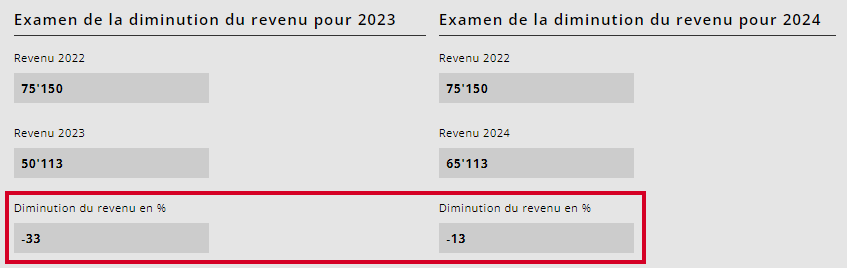

Il est possible de consulter le calcul exact ainsi que la différence entre l’année choisie (ici 2023 et 2024) et l’année fiscale (ici 2022) au point « Diminution du revenu » du menu :

(Nous montrons le calcul des deux années sur la même image, or ces informations figurent en réalité sur deux pages différentes dans kiBon).

Dans le cas d’une inscription à un module de l’école à journée continue :

Dans le cas d’une inscription à un module de l’école à journée continue, le motif ne figure pas sous « Résultats ». Pour en prendre connaissance, il faut télécharger le PDF « Afficher calcul de la situation financière au format PDF ». L’année fiscale sur laquelle le système base le calcul y est indiquée.

Par exemple, si une diminution de revenu a été déclarée pour 2024 et que la demande pour faire valoir cette diminution a été validée, la colonne « année fiscale » doit contenir l’année 2024 pour les mois concernés. En revanche, si la demande a été refusée, la colonne indiquera encore l’année « 2022 ».

.png)

Est-il possible de faire valoir une diminution de revenu a posteriori ?

Dans un premier temps, vérifiez que la personne requérante perçoit effectivement un revenu déterminant inférieur à 80 000 francs durant l’année fiscale. Si c’est le cas, il est en principe possible de faire valoir a posteriori une diminution du revenu. Celle-ci doit être accordée le mois suivant la remise de la demande, à moins que vous travailliez avec une autre date.

Si la demande a déjà été traitée, la personne requérante peut créer une modification et remplir les dates relatives à la diminution du revenu.

Si la demande n’a pas encore été traitée, elle doit d’abord être approuvée ou rejetée car vous, en tant que commune, ne pourrez pas changer la réponse à la question concernant la diminution du revenu. Sous « Résultats », sélectionnez « Situation financière rejetée » et vérifiez, avant de rendre la décision, qu’aucun bon de garde n’est attribué (pour chaque mois, la valeur doit être de 0 franc) et que, en cas d’inscription à des modules d’école à journée continue, le tarif maximal est appliqué. La fonction « ne pas entrer en matière » n’est pas utilisée dans ce cas. Enfin, les personnes requérantes peuvent effectuer une modification et saisir ce qu’elles souhaitent faire valoir.

Est-il possible d’octroyer les droits liés à une diminution de revenu malgré un revenu trop élevé ?

Non, cela n’est pas possible. Les ordonnances OEJF et OEC règlent les conditions permettant de faire valoir une diminution de revenu. Si ces conditions ne sont pas remplies, il n’est pas possible de faire valoir une diminution de revenu.

Exemples

Les exemples suivants illustrent des demandes pour la période 2023-2024, pour lesquelles les données relatives à l’année civile 2022 s’appliquent.

Une diminution du revenu pour 2023 est approuvée si le revenu et la fortune imputables à cette année sont inférieurs d’au moins 20 % à ceux de 2022 ET que le revenu déterminant de 2022 est inférieur à 80 000 francs. Une diminution du revenu pour 2024 est approuvée si le revenu et la fortune imputables à cette année sont inférieurs d’au moins 20 % à ceux de 2022 ET que le revenu déterminant de 2022 est inférieur à 80 000 francs.

Dans les exemples suivants, une diminution du revenu serait indiquée lors du dépôt de la demande :

Exemple 1 :

Diminution du revenu 2023 : Le revenu déterminant de 2022 se monte à 72 000 francs et le revenu et la fortune imputables à 2023 sont inférieurs de 22 % à ceux de 2022.

→ Du 1er août au 31 décembre 2023, le bon ou le tarif est calculé sur la base du revenu déterminant de 2023.

Diminution du revenu 2024 : Le revenu et la fortune imputables à 2024 sont identiques à ceux de 2023, donc inférieurs de 22 % à ceux de 2022.

→ Du 1er janvier au 31 juillet 2024, le bon est calculé sur la base du revenu déterminant de 2024.

Exemple 2 :

Diminution du revenu 2023 : Le revenu déterminant de 2022 se monte à 72 000 francs et le revenu et la fortune imputables à 2023 sont inférieurs de 22 % à ceux de 2022.

→ Du 1er août au 31 décembre 2023, le bon ou le tarif est calculé sur la base du revenu déterminant de 2023.

Diminution du revenu 2024 : Le revenu déterminant de 2022 se monte à 72 000 francs et le revenu et la fortune imputables à 2024 sont inférieurs de 18 % à ceux de 2022. La diminution du revenu ne peut pas être prise en compte, étant donné que la diminution du revenu et de la fortune imputables est inférieure à 20 %.

→ Du 1er janvier au 31 juillet 2024, le bon est calculé sur la base du revenu déterminant de 2022.

Exemple 3 :

Diminution du revenu 2023 : Le revenu déterminant de 2022 se monte à 81 000 francs et le revenu et la fortune imputables à 2023 sont inférieurs de 23 % à ceux de 2022.

→ Du 1er août 2023 au 31 juillet 2024, le bon est calculé sur la base du revenu déterminant de 2022. Étant donné que celui-ci dépasse la valeur seuil de 80 000 francs, le fait que le revenu et la fortune imputables à l’année civile en cours ou à la suivante ont diminué de plus de 20 % n’est pas pertinent.

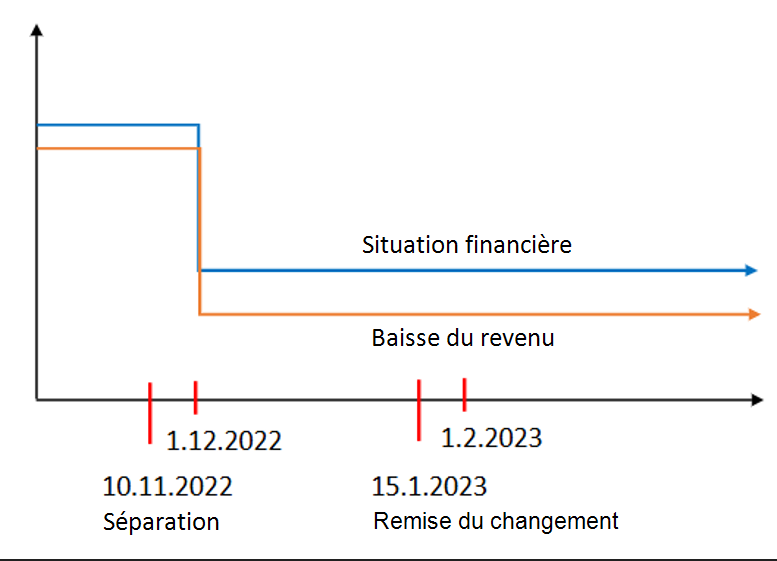

Cas particulier : modification de la situation financière et diminution du revenu annoncés dans le cadre d’une même annonce de changement (p. ex. séparation)

Si une personne notifie une séparation récente dans le cadre d'une annonce de changement et saisit une diminution de revenu ainsi qu’une modification de la situation financière, le système calcule la diminution du revenu à partir du mois suivant l’annonce du changement. Étant donné que, conformément à l’OEJF, la diminution du revenu doit s’appliquer dès le mois suivant la survenue de l’événement (séparation), une autre date (date de séparation) doit absolument être saisie.