OEJF et nouveautés dans kiBon

Modifications à partir du 1.4.2022

Le présent article expose les nouveautés dans kiBon à compter du 1er avril 2022 pour la période 2022-2023 suite à l’entrée en vigueur de la nouvelle ordonnance sur les programmes de soutien à l’enfance, à la jeunesse et à la famille (OEJF).

Vous trouvez en outre ici une circulaire de la Direction de la santé, des affaires sociales et de l’intégration (DSSI) sur les principaux changements concernant le calcul et l’émission des bons de garde.

Situation familiale

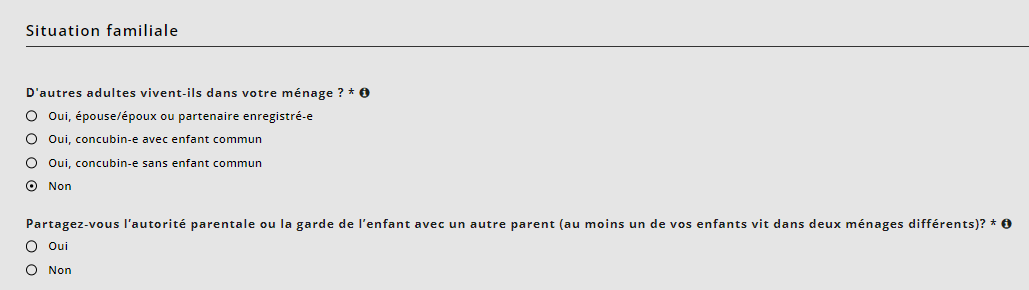

La rubrique « Situation familiale » comporte quelques nouveautés :

-

- Désormais, il faut préciser sous « D’autres adultes vivent-ils dans votre ménage » si la demande est déposée par une seule personne ou avec une autre personne détenant l’autorité parentale. Dans certains cas, les requérantes ou requérants peuvent choisir de déposer la demande ensemble ou séparément. La démarche retenue dépend notamment du fait qu’une convention d’entretien ait été conclue ou soit prévue. Selon la situation, des précisions sur le taux d’activité (concerne les bons de garde) et/ou la situation financière de l’une ou des deux personnes doivent être fournies.

- Si les personnes vivent en concubinage depuis au moins deux ans, la ou le partenaire compte dans la taille de la famille même sans enfant en commun. Sa situation financière et, le cas échéant, sa situation professionnelle (concerne uniquement les bons de garde) sont prises en compte lors du calcul. Jusqu’à présent, le concubinage devait exister depuis cinq ans.

Si les deux ans requis sont atteints pendant la période de validité, le bon de garde ou le tarif du module d’école à journée continue est adapté pour le mois suivant.

Vous trouverez ici l’arbre à questions sur la situation familiale.

Taille de la famille

- Certaines questions portant sur la taille de la famille ont été modifiées à la rubrique « Enfants ».

- Il n’est désormais plus nécessaire de préciser la déduction pour enfant, mais il faut indiquer si la garde est partagée. L’application kiBon calcule automatiquement la taille de la famille.

- Seules les personnes qui remplissent les autres conditions fixées pour obtenir un bon peuvent solliciter un forfait pour frais d’accueil ou d’encouragement extraordinaires.

- Vous trouverez ici l’arbre à questions permettant de calculer la taille de la famille : Arbre de questions sur la taille de la famille

- Des bons de garde sont désormais également accordés aux enfants d’âge scolaire présentant des besoins d’ordre social (art. 41 OEJF). L’application kiBon calcule le droit aux bons de garde quel que soit l’âge ou le degré scolaire pour autant qu’un service spécialisé ait confirmé le besoin d’ordre social.

- Les prestations d’accueil extrafamilial répondant à un besoin d’ordre linguistique continuent d’être accordées uniquement jusqu’au moment où l’enfant entre à l’école enfantine.

Bons de garde en cas de taux d’activité requis non atteint

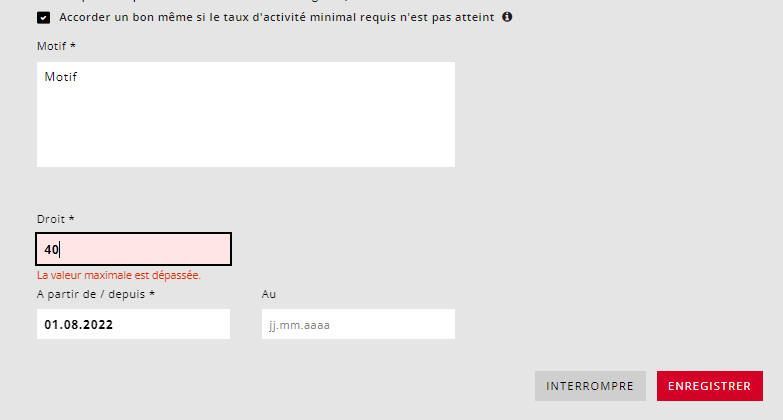

- Lorsque le taux d’activité requis n’est pas atteint mais que les personnes détenant l’autorité parentale ont néanmoins besoin très rapidement d’une solution d’accueil, le service compétent peut émettre un bon. Désormais, la disposition dérogatoire prévue à l’article 37, alinéa 2 OEJF peut être invoquée uniquement lorsque les deux personnes ayant la garde commune ou partagée travaillent au moins à 100 pour cent (120% dès l’entrée de l’enfant à l’école enfantine). Si le taux d’activité d’une seule personne est déterminant, celui-ci peut être égal à zéro si l’accueil concerne des enfants d’âge préscolaire, mais doit atteindre au moins 20 pour cent à partir de l’école enfantine pour qu’une exception soit admise.

En pareil cas, le taux de prise en charge admissible ne dépasse pas 20 pour cent (cf. art. 44, al. 3 OEJF).

- Un message d’erreur apparaît si la valeur indiquée dépasse 20 pour cent :

Prise en charge (concerne uniquement les bons de garde)

Les éléments suivants de la rubrique « Prise en charge » ont été modifiés:

- Forfait pour frais d’accueil ou d’encouragement extraordinaires

- Aucun changement notoire n’est à relever pour les requérantes et requérants étant donné que le calcul s’effectue automatiquement en arrière-plan. Les personnes détenant l’autorité parentale doivent continuer de préciser si l’enfant présente des besoins particuliers et la crèche doit toujours confirmer que ces besoins sont facturés.

- Le forfait est versé dès lors que les frais découlant de la prise en charge extraordinaire sont facturés par le fournisseur de prestations et qu’un service spécialisé a confirmé le besoin. De la sorte, le supplément ne s’applique pas nécessairement à l’ensemble de la période.

- A compter d’août 2022, les frais de prise en charge ordinaires et ceux découlant du besoin d’accueil et d’encouragement extraordinaires devront être indiqués séparément dans kiBon. Ce faisant, les communes pourront vérifier plus simplement si les conditions pour bénéficier du forfait sont remplies.

- Il est désormais possible de demander le forfait pour frais d’accueil ou d’encouragement extraordinaires en raison d’une maladie physique chronique de l’enfant (p. ex. épilepsie) grâce à la nouvelle option « Médecins » (service spécialisé).

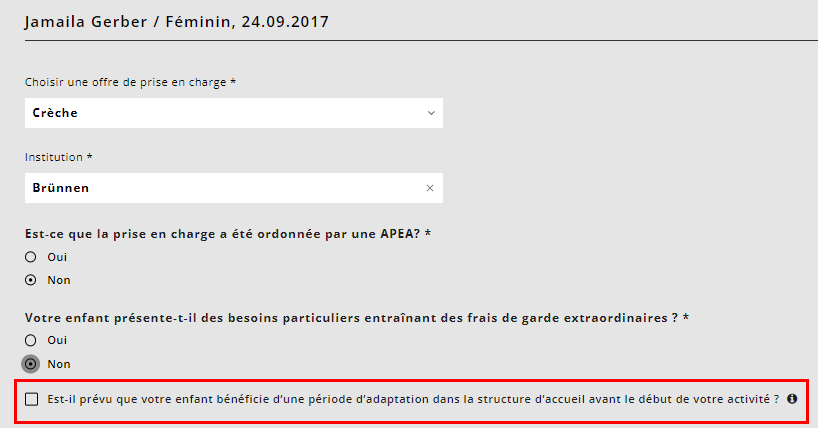

- Période d’adaptation :

- Il arrive souvent que les personnes détenant l’autorité parentale nécessitent un bon de garde déjà pendant la période d’adaptation de leur enfant dans la structure d’accueil alors même qu’elles n’ont pas encore repris le travail ou que leur taux d’activité est trop bas pour avoir le droit d’en bénéficier. Désormais, le besoin est considéré comme établi au maximum un mois auparavant pour autant que l’enfant nécessite un temps d’adaptation. Dans ce cas, le taux correspond à celui accordé aux personnes détenant l’autorité parentale une fois leur activité reprise.

- Une nouvelle option a été créée dans kiBon : « Est-il prévu que votre enfant bénéficie d’une période d’adaptation dans la structure d’accueil avant le début de votre activité ? »

Si cette case est cochée, le droit au bon de garde est accordé un mois auparavant.Exemples :

Droit au bon en raison d’un taux d’activité de 30% à compter du 1er octobre 2022

Droit au bon en raison d’un taux d’activité de 50% à compter du 1er novembre 2022

Si la case est cochée, le droit à un bon de 30% est reconnu à compter du 1er septembre 2022 pour autant que l’enfant bénéficie d’un temps d’adaptation pendant ce mois

La case ne doit toutefois pas être cochée si l’enfant était déjà pris en charge dans la structure et que la période d’adaptation est déjà terminée.

Situation financière

S’agissant de la situation financière, le changement majeur concerne l’interface entre kiBon et les données fiscales. Moyennant l’accord des requérantes et requérants, les informations peuvent être automatiquement récupérées à partir des données fiscales. Des précisions figurent dans l’article « Interface avec le système de taxation fiscale » du présent blog.

Nouveautés:

- Grâce à la nouvelle interface automatique avec le système de taxation fiscale, les requérantes et requérants ont la possibilité d’autoriser kiBon à récupérer des informations à partir de leurs données fiscales. Ils ne doivent donc pas saisir manuellement les informations sur la situation financière, ni télécharger de justificatifs s’ils déposent la demande après avoir remis la déclaration d’impôt aux autorités fiscales.

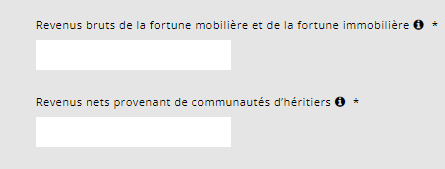

- Jusqu’à présent, les rendements nets de la fortune étaient pris en compte, à raison de cinq pour cent de la fortune nette. Sont désormais également inclus dans le revenu imputable :

– les revenus bruts de la fortune mobilière et de la fortune immobilière (formulaire 3, chiffre 31 et formulaire 7, chiffre 7.1. de la déclaration d’impôt)

– les revenus nets provenant de communautés héréditaires (formulaire 8, chiffre 8.3 de la déclaration d’impôt)

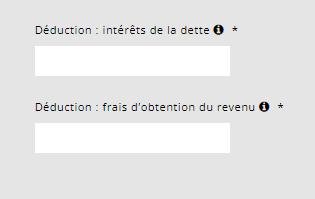

Les contributions d’entretien versées, les intérêts privés de la dette et les frais d’obtention du revenu pris en compte fiscalement sont déductibles (formulaire 4, chiffre 4.3, formulaire 3, chiffre 51 moins chiffre 53 et formulaire 7, chiffre 7.2 de la déclaration d’impôt).

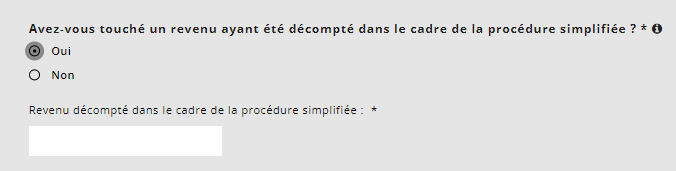

- Question « Avez-vous touché un revenu ayant été décompté dans le cadre de la procédure simplifiée ? »

Le revenu est saisi dans le formulaire 2, chiffre 2.25 de la déclaration d’impôt (revenus non imposables). Ces données ne peuvent pas être importées à partir de la déclaration d’impôt. Toutes les personnes déposant une demande doivent donc répondre à cette question.

Adaptation consécutive à une diminution du revenu / cas de rigueur

- Désormais, les requérantes et requérants peuvent demander une adaptation du bon de garde ou du tarif du module d’école à journée continue en raison d’une diminution de leur revenu uniquement si cette dernière est d’au moins 20% et que leur revenu déterminant est inférieur à 80 000 francs (aucune limite de revenu n’avait été fixée jusqu’à présent).

- Si le revenu déterminant est supérieur à 80 000 francs, le message suivant apparaît sur la page dédiée à la diminution du revenu :

Il est recommandé aux requérantes et requérants dont le revenu dépasse tout juste la limite de 80 000 francs de remplir tout de même la demande de diminution du revenu. Il est possible qu’une fois les données corrigées par la commune, le revenu déterminant soit inférieur à 80 000 francs et que le tarif ou le bon de garde soit recalculé. - Si les conditions concernant la diminution du revenu ne sont pas remplies, le message suivant apparaît : « Votre demande pour cause de diminution du revenu a été rejetée. C’est le revenu déterminant 2021 qui continue de s’appliquer et celui-ci est plus élevé que 80 000 francs ».

- Rien ne change en ce qui concerne la saisie dans la demande ou le traitement par la commune. Le calcul a lieu automatiquement dans kiBon.

Résultats

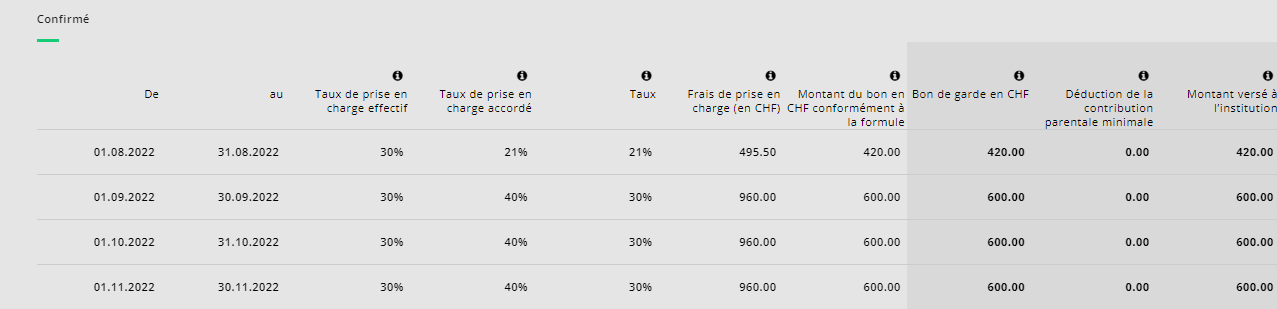

Désormais, seuls des mois entiers sont présentés dans la décision. En cas de changement en cours de mois, ce sont les valeurs moyennes qui sont déterminantes pour le calcul du droit et du taux de prise en charge pour le mois en question.

Par exemple, si les requérantes ou requérants bénéficient d’un droit de 40% à compter du 16 août seulement, un total de 21% leur est accordé pour l’ensemble du mois d’août. Le calcul est effectué de manière automatique.