Article sur l’interface avec les données fiscales

1.1 Contexte

Depuis le début de la période 2022-2023, les personnes qui soumettent une demande peuvent importer leurs données fiscales dans kiBon. Vous trouverez de plus amples informations sur l’interface correspondante dans l’article « interface avec le systeme de taxation fiscale ». Si les personnes qui soumettent une demande ont fait usage de cette fonction mais que leur déclaration d’impôt n’avait pas encore fait l’objet d’une décision de taxation au moment de l’importation des données, la commune concernée est désormais informée lorsque la taxation fiscale entrée en force est disponible. Cette mise à jour entraîne des changements dans kiBon.

Important : la commune détermine elle-même les cas pour lesquels elle souhaite procéder à une comparaison avec la taxation fiscale définitive : cas individuels prédéfinis, échantillonnage ou totalité des dossiers. Les éventuels remboursements aux parents ou facturations complémentaires qui en résultent sont à effectuer directement avec les parents, en dehors de kiBon.

1.2 Nouvelle importation des données fiscales par la commune ou par les personnes qui ont soumis la demande

Auparavant, lorsque les personnes soumettant la demande importaient leurs données fiscales depuis le système correspondant, ce processus était définitif et ne pouvait pas être réalisé une deuxième fois. Désormais, les communes peuvent réimporter les données fiscales autant de fois qu’elles le désirent, via la demande elle-même (si elle est encore en cours de traitement chez la commune) ou via la fonction de modification des données.

Les informations suivantes figurent désormais dans kiBon : le stade de taxation ainsi que la date et l’heure de la dernière importation des données fiscales. Si le stade de taxation indique « entré en force », il n’est plus possible de réimporter les données fiscales, car elles ne changeront plus.

Les personnes qui soumettent une demande ont, elles aussi, la possibilité d’utiliser la fonction de modification des données pour réimporter leurs données fiscales ou de réimporter leurs données dans le cadre d’un changement déjà saisi.

Attention : une fois la taxation fiscale entrée en force, il faut attendre la fin d’un délai de 44 jours pour pouvoir importer les données fiscales au moyen de l’interface. Il peut donc arriver que la taxation fiscale définitive soit déjà disponible, mais que l’importation des données fiscales via l’interface soit encore impossible

1.3 Case à cocher à des fins de contrôle

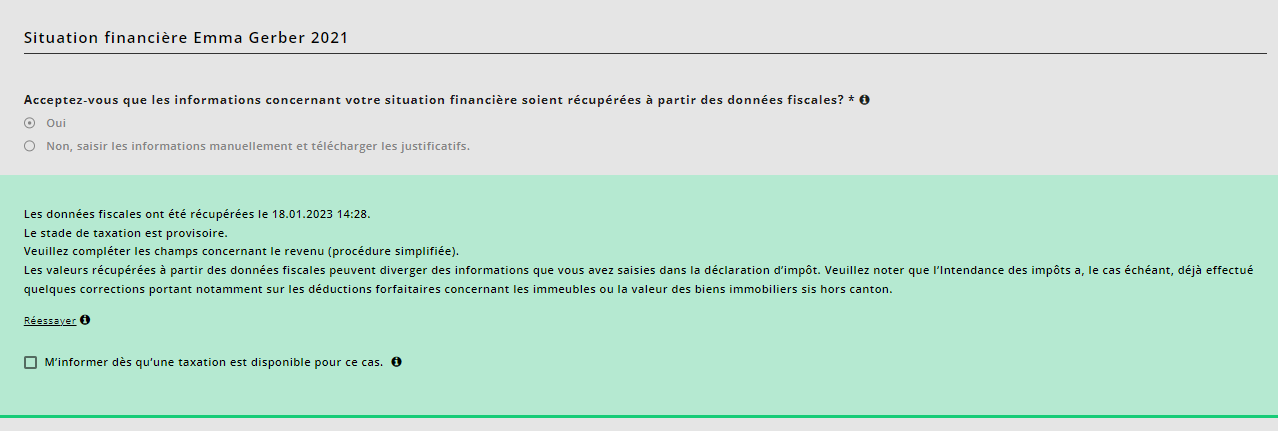

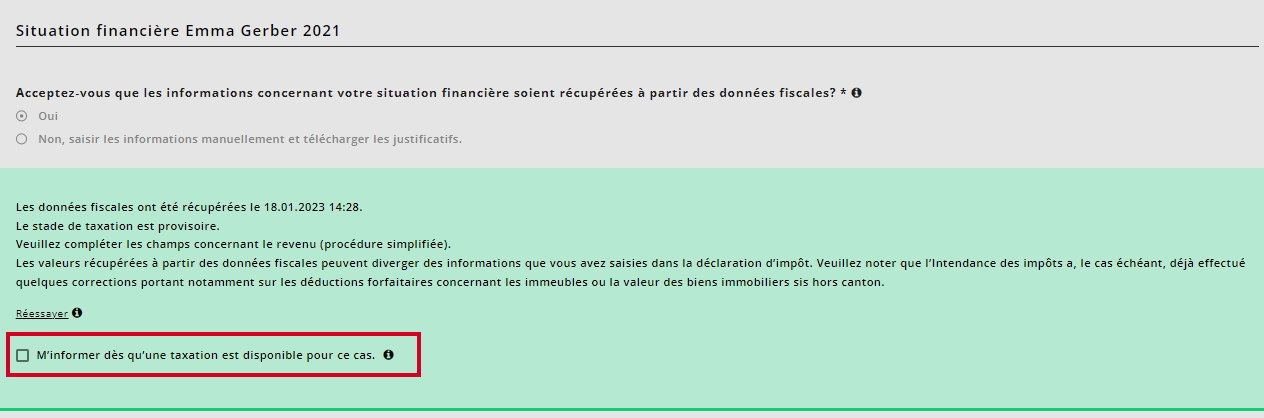

Les communes peuvent cocher la case correspondante afin d’être informées lorsque la taxation fiscale entre en force. Cette case se trouve dans le message indiquant que l’importation des données a réussi :

Là aussi, cette case peut être cochée uniquement lorsque la taxation est provisoire. Si elle l’a été, la commune concernée reçoit un message dès que la taxation entrée en force est disponible. Celui-ci est signalé de manière spécifique dans la boîte aux lettres électronique (cf. 1.4 « Informations sur les taxations nouvellement disponibles »).

1.4 Informations sur les taxations nouvellement disponibles

Dans les cas suivants, kiBon informe de l’existence d’une nouvelle taxation fiscale entrée en force :

- si le revenu déterminant a changé en faveur des personnes qui soumettent la demande (diminution du revenu), quel que soit le montant de la différence entre l’ancien et le nouveau revenu ;

- si le revenu déterminant a augmenté de plus de 50 francs ; une comparaison est faite avec la situation financière correspondant à la dernière décision rendue ou à la dernière modification des données ;

- si la commune a coché la case prévue à des fins de contrôle (kiBon informe toujours dans ce cas).

Dans tous les autres cas, kiBon n’informe pas de l’existence d’une nouvelle taxation fiscale entrée en force. Aucun message à ce sujet ne figure alors dans le courrier entrant.

Les messages correspondants ressemblent à ceci : La première ligne correspond à un message normal, la seconde au message reçu lorsque la commune a coché la case à des fins de contrôle (cf. 1.3 « Case à cocher à des fins de contrôle »).

La première ligne correspond à un message normal, la seconde au message reçu lorsque la commune a coché la case à des fins de contrôle (cf. 1.3 « Case à cocher à des fins de contrôle »).

Les communes peuvent alors décider de reprendre le traitement d’une demande (c.-à-d. ajouter le message à changement) ou d’ignorer le message relatif à la taxation fiscale. Pour ignorer ce message, il suffit de cliquer sur l’icône de l’œil barré qui se trouve dans la dernière colonne du tableau. Le message est alors immédiatement ignoré ; aucune demande de confirmation n’apparaît. Si l’action a été réalisée par erreur, il est possible de retrouver les messages ignorés en cochant la case « Messages traités inclus ».

Les messages relatifs aux taxations fiscales ont toujours un·e destinataire spécifique, qui est défini·e selon les règles suivantes :

- S’il n’existe qu’un·e responsable pour l’EJC, le message est envoyé à cette personne.

- S’il n’existe qu’un·e responsable pour les bons de garde, le message est envoyé à cette personne.

- Si aucun·e responsable n’a été défini·e, le message est envoyé au/à la destinataire standard de la commune.

- S’il existe à la fois un·e responsable pour l’EJC et un·e responsable pour les bons de garde, le message est envoyé au/à la responsable pour les bons de garde.

Lorsque l’employé·e communal·e décide d’ouvrir un message, le texte suivant s’affiche :

L’employé·e communal·e voit uniquement si le revenu déterminant a changé, mais pas s’il est plus bas ou plus haut, ni son montant. Le système ne doit en aucun cas influencer la décision de contrôler ou non le dossier. L’employé·e communal·e a toujours la possibilité d’ignorer le message (en cliquant sur le bouton « Ignorer »). Il s’agit de la même action qu’avec l’icône de l’œil barré dans la boîte aux lettres électronique.

Lorsque l’employé·e communal·e clique sur ce lien, kiBon affiche automatiquement les données fiscales concernées, c’est-à-dire les valeurs qui ont changé.

1.5 Ajout d’un changement sur la base du message relatif à la taxation fiscale

Si l’employé·e communal·e décide de procéder à un nouveau changement sur la base du message, il/elle clique sur le bouton « Ajouter un changement ». Les dernières données fiscales sont alors importées automatiquement et un nouveau changement est saisi. Si un changement est déjà pendant pour la demande en question, il n’est pas possible d’ajouter le message sans clore au préalable ce changement. Ensuite, un lien s’affiche pour accéder aux nouvelles données.

Lorsque l’employé·e communal·e clique sur ce lien, kiBon affiche automatiquement les données fiscales modifiées dans la rubrique concernant la situation financière.

’

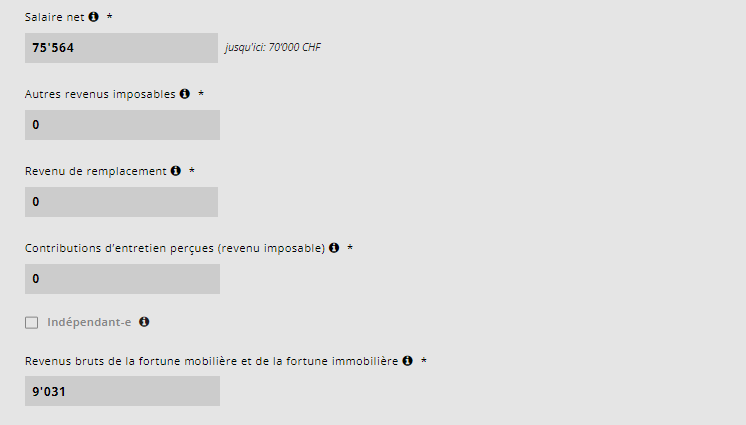

Même si le revenu déterminant a été importé à partir des systèmes informatiques fiscaux, les personnes qui soumettent la demande doivent répondre à la question concernant la procédure simplifiée. En cas de modification des données sur la base de la taxation fiscale, kiBon reprend les informations qui figurent dans la demande précédente.

Bons de garde : attention – message relatif à la taxation fiscale et annonce de changement concernant les modalités de garde

Les corrections de bons de garde suite à une modification de la situation financière sont toujours effectuées directement avec les parents (les versements à titre correctif sont automatiquement ignorés dans le cycle de paiement ; voir le point 1.7 ci-après et le point 6 de l’article sur le versement des bons de garde). Si, lors d’un cycle de paiement, des versements à titre correctif ont dû être ignorés pour une période donnée, il n’est malheureusement plus possible de régler avec la crèche/l’organisation d’accueil familial de jour les changements suivants qui ont eu lieu dans la prise en charge des enfants à la même période (mois). Ainsi, si une crèche annonce un jour de prise en charge supplémentaire ou si l’organisation d’accueil familial de jour saisit a posteriori les heures effectives de prise en charge, que le bon de garde a déjà été corrigé une fois pour la période considérée et que les versements à titre correctif qui en ont résulté ont été ignorés lors du cycle de paiement, toutes les autres modifications du bon de garde doivent être traitées directement avec les auteurs de la demande en dehors de kiBon, afin de garantir la clarté du processus.

Si le dossier en question comprend encore des annonces de changement concernant les modalités de garde qui n’ont pas été traitées, celles-ci doivent toujours faire l’objet d’une décision avant toute autre opération (p. ex. via la fonction « Traiter automatiquement toutes les annonces de changement »). Le message relatif à la taxation fiscale ne doit être ajouté à un nouveau changement qu’après traitement des autres changements et génération du paiement. Si ce processus n’est pas respecté ou si l’institution annonce encore d’autres changements dans la prise en charge des enfants pour une période ignorée lors du cycle de paiement, les montants correspondants doivent être payés ou facturés directement aux parents. En cas d’augmentation du taux de prise en charge effectif, l’institution facture aux parents les coûts complets engendrés par les jours/heures supplémentaires de prise en charge, car la commune paiera directement aux parents le bon de garde supplémentaire.

Afin de réduire votre charge de travail, nous vous recommandons, si possible, de ne procéder aux changements découlant de la comparaison des données fiscales que lorsque les prestataires auront annoncé les modifications du taux de prise en charge, c’est-à-dire après la fin de la période de validité du bon de garde ou la fin du contrat de prise en charge. Si vous ne souhaitez/pouvez pas attendre la fin de la période de validité du bon de garde et que vous souhaitez éviter de régler directement avec les parents les corrections dues à un changement dans les modalités de prise en charge, vous pouvez demander aux institutions de vous signaler tous les changements concernant les mois passés et le mois en cours, afin que vous puissiez statuer sur ces changements et payer les montants dus aux crèches/organisations d’accueil familial de jour ou demander aux crèches/organisations d’accueil familial de jour de vous rembourser les montants perçus en trop avant que vous n’effectuiez les changements de situation financière.

Lorsque les personnes ayant soumis une demande modifient leur situation financière (p. ex. réimportation des données fiscales), la procédure susmentionnée ne fonctionne pas non plus. Si une annonce de changement dans les modalités de prise en charge s’ajoute à cela, les corrections nécessaires doivent, là aussi, être réglées directement avec les parents.

1.6 Ignorer des changements

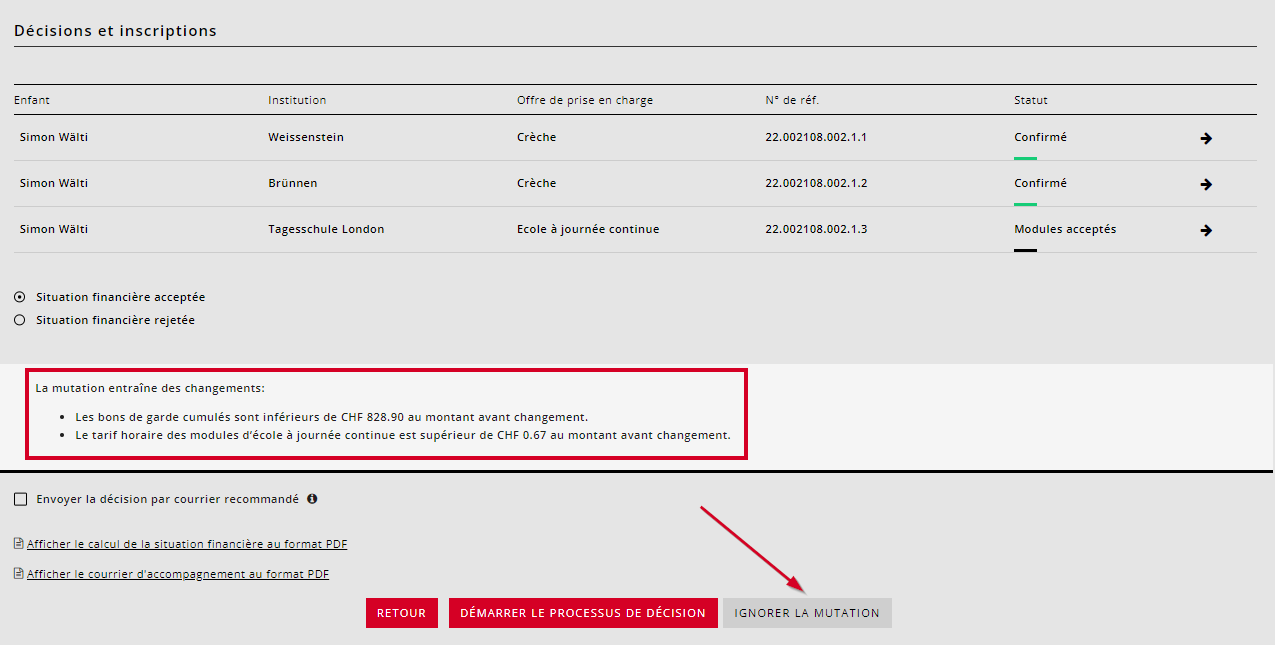

Il sera désormais possible d’ignorer les faibles réductions des bons de garde et/ou les faibles augmentations des tarifs pour l’école à journée continue.

Lors du téléchargement de la page des « résultats » dans kiBon, une simulation portant sur la modification des tarifs pour l’école à journée continue et des bons de garde sera réalisée, après que la situation financière aura été acceptée. Pour ce faire, une comparaison sera faite avec la situation financière correspondant à la dernière décision rendue dans le cadre d’une demande ou d’un changement de données :

Cette simulation est uniquement réalisée lorsque la situation financière change.

Pour savoir s’il est possible d’ignorer un changement, il faut se baser sur les règles suivantes :

- Si les modifications cumulées concernant les bons de garde sont favorables aux personnes qui soumettent la demande, le changement NE peut PAS être ignoré.

- Si les modifications cumulées concernant les bons de garde sont défavorables aux personnes qui soumettent la demande, le changement peut être ignoré.

- Si l’ajustement du tarif pour l’école à journée continue est favorable aux personnes qui soumettent la demande, le changement NE peut PAS être ignoré.

- Si l’ajustement du tarif pour l’école à journée continue est défavorable aux personnes qui soumettent la demande, le changement peut être ignoré.

- En cas de demande mixte, le changement peut être ignoré uniquement si les points 2 et 4 sont remplis.

- Si un autre élément que la situation financière change (p. ex. situation familiale, degré d’occupation, données de base), il n’est pas possible d’ignorer le changement.

S’il est possible d’ignorer le changement, les communes sont libres de le faire ou non. Elles doivent fonder leur décision sur la simulation effectuée. C’est à elles de fixer leur propre pratique en la matière. Si le changement a été ignoré, c’est toujours la situation financière correspondant à la demande précédente qui fait foi et rien ne change en ce qui concerne les bons de garde et les tarifs pour l’école à journée continue. Aucune nouvelle décision/attestation n’est délivrée. Dans ce cas, un lien permettant d’accéder à la dernière demande valable s’affiche sous « Résultat ».

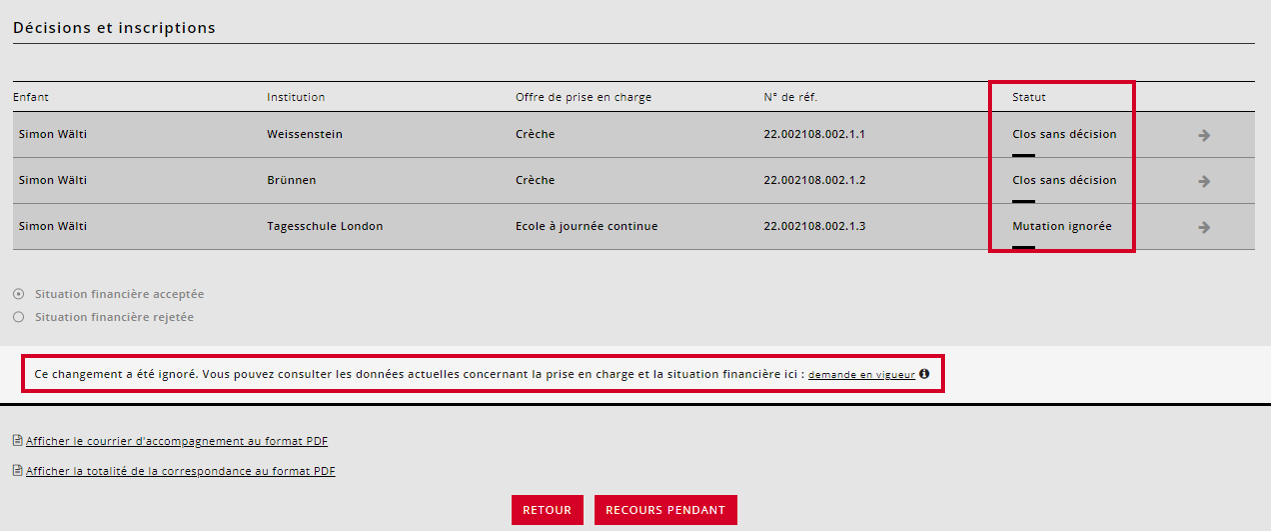

Lorsque le changement est ignoré, le statut de la demande de bon de garde passe à « Clos sans décision » et le changement prend le statut « Ignoré ».

Les inscriptions à l’école à journée continue passent, quant à elles, au statut « Mutation ignorée ».

Si le changement a été ignoré et qu’un nouveau changement est réalisé par la suite, toutes les données relatives à l’avant-dernier changement sont copiées. Exemple :

- Première demande => traitement terminé et décision rendue

- Changement 1 => traitement terminé et décision rendue

- Changement 2 => ignoré

- Changement 3 => copie des données relatives au changement 1, qui peuvent maintenant être traitées

Remarque : il existe une différence entre la fonction « Ignorer la mutation » et la fonction « Renoncer à rendre une décision » : la commune confirme que les données de l’avant-dernière demande restent valables uniquement lorsque le changement a été ignoré. En effet, les données modifiées dans le cadre d’un changement ignoré ne sont pas prises en compte en cas de nouveau changement.

En revanche, lorsque la commune renonce à prendre une décision, les données saisies dans le cadre du changement sont enregistrées. Ainsi, si un cas refait ultérieurement l’objet d’un changement et donne lieu à une nouvelle décision, les données financières saisies dans le cadre du changement qui n’a pas fait l’objet d’une décision sont reprises et viennent écraser les données de la demande précédente. Vous trouverez ici de plus amples informations sur les différentes manières de clore une demande/un changement.

1.7 Statuer sur les changements dus à une modification de la situation financière

Depuis août 2022, si les données relatives à la situation financière sont modifiées, le revenu déterminant est désormais corrigé avec effet rétroactif pour la totalité de la période considérée, que le changement soit favorable ou défavorable aux personnes qui soumettent la demande, et ce en vertu de l’OEJF. Cette règle est appliquée dans kiBon depuis février 2023. S’agissant des changements qui ont fait l’objet d’une décision avant la mise à jour de février, il a fallu travailler sur la base d’une date complémentaire (indiquée sous « Autre date ») lorsque le revenu déterminant avait baissé.

Écoles à journée continue : les communes peuvent voir le nouveau tarif applicable dans la confirmation d’inscription. Elles calculent, en dehors de kiBon, les éventuels montants à rembourser ou à demander.

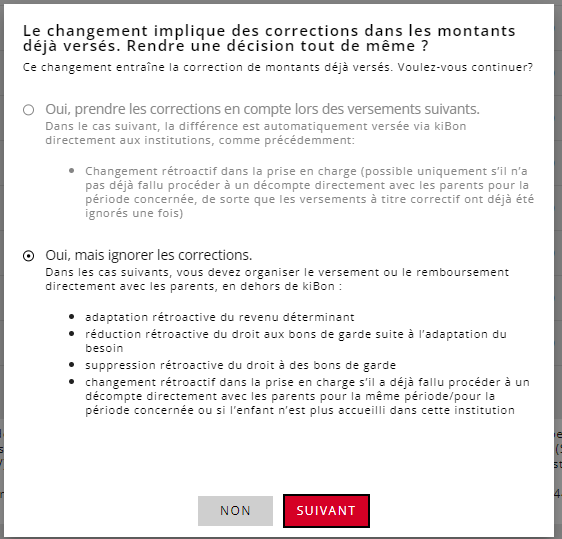

Bons de garde : les communes doivent exiger le remboursement des montants versés en trop auprès de la partie qui a fourni les données incorrectes ou dissimulé les faits (cf. art. 55 LPASoc). Elles ne peuvent donc pas compenser ces montants dans le cadre de futurs paiements à l’institution concernée. Dès lors, si la situation financière change dans la demande, elles doivent cocher la 2e option dans le message suivant, qui s’affiche au moment de rendre une décision concernant un changement :

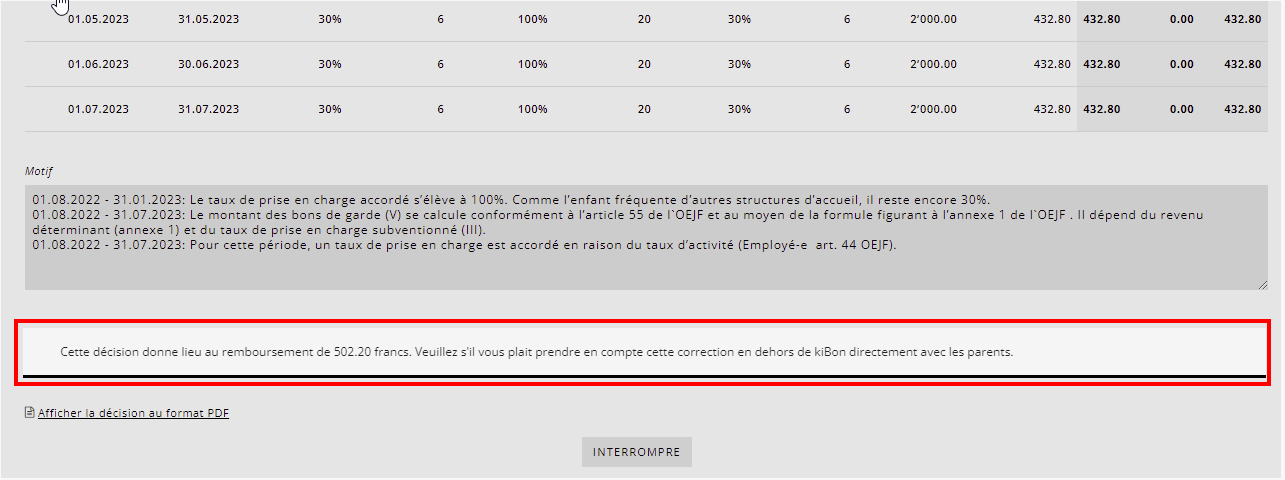

Dans la décision relative au changement, le montant qui s’affiche dans le tableau est le nouveau montant mensuel du bon de garde. Le montant que la commune doit payer/dont la commune doit demander le remboursement apparaît juste en dessous.

Dans les motifs de la nouvelle décision, il faut expliquer que la différence avec le montant déjà versé pour les bons de garde doit être régularisé directement avec les auteurs de la demande. Si le changement concerne la période en cours, l’institution reçoit le montant du nouveau bon de garde dans le cadre du prochain cycle de paiement et adapte sa facture en conséquence. Les mois écoulés qui sont concernés par des corrections en raison d’un changement dans la situation financière sont, quant à eux, ignorés lors du cycle de paiement. Ils sont signalés de manière spécifique dans la décision et dans le fichier Excel, qui comprennent aussi les détails des postes. Pour chaque période, il est clairement indiqué si le montant est automatiquement versé/facturé lors du cycle de paiement ou si la commune doit se charger du paiement/de la facturation en dehors de kiBon. Consultez l’article sur le versement des bons de garde, plus précisément le point 6 « Corrections non prises en compte lors du versement », pour savoir où trouver ces données dans le fichier Excel, comment lire ce fichier et comment l’utiliser pour la suite de la procédure.

Attention : si un paiement à titre correctif a été ignoré une fois dans le cadre du cycle de paiement lors d’un mois donné, le mois en question sera toujours ignoré en cas de nouveaux paiements à titre correctif, même si les corrections sont dues à une modification dans les modalités de prise en charge. Voir à ce sujet le point 1.5 « Ajout d’un changement sur la base du message relatif à la taxation fiscale ».

Exemple :

- Un bon de garde d’une valeur de 1500 CHF par mois (août-juillet) a été octroyé par voie de décision.

- La commune a déjà payé les montants dus pour les mois d’août à février.

- Le 22 février, la situation financière change sur la base de la taxation fiscale définitive la situation financière est modifiée avec effet rétroactif, raison pour laquelle le versement à titre correctif est automatiquement ignoré lors du cycle de paiement et la correction doit être réglée directement avec les parents en dehors de kiBon.

- Le nouveau bon de garde s’élève à 1300 CHF par mois. La différence pour les mois pour lesquels le bon a déjà été versé (août-février) se monte donc à 200 CHF par mois, c’est-à-dire à 1400 CHF au total (7 mois x 200 CHF). Ce montant doit être directement facturé aux parents.

- À partir de mars, la commune paie comme d’habitude le nouveau montant du bon (1300 CHF) à l’institution.

- Par conséquent, les mois d’août à février ont été ignorés une fois lors du cycle de paiement. Si un nouveau changement est apporté par la suite concernant ces mois, les corrections correspondantes seront aussi ignorées lors du cycle de paiement et devront être réglées directement avec les parents en dehors de kiBon.

- En cas de changement qui ne concerne pas la situation financière et qui engendre un versement à titre correctif pour les mois suivants (mars-juillet), la commune pourra de nouveau décider si ce versement doit être pris en compte ou ignoré lors du cycle de paiement.

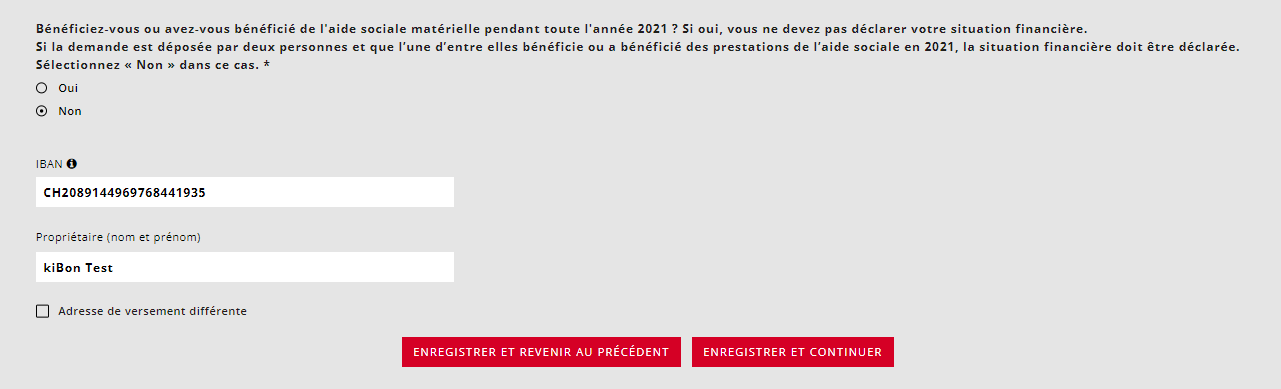

Pour faciliter les paiements rétroactifs, les parents doivent désormais renseigner leurs coordonnées bancaires à la rubrique consacrée à leur situation financière :

Les champs correspondants sont désormais obligatoires. Étant donné que les parents n’étaient pas encore obligés de fournir ces renseignements dans les demandes portant sur la période 2022-2023, les communes doivent les demander séparément aux parents lorsqu’elles saisissent un changement afin de pouvoir les enregistrer dans kiBon.