Veranlagungsschnittstelle

1.1 Ausgangslage

Seit dem Start der Periode 2022/23 können die Antragstellenden ihre Steuerdaten in kiBon abrufen. Nähere Informationen zur Schnittstelle zum Steuersystem finden Sie im Blogbeitrag «Schnittstelle zum Steuersystem». Falls die Antragstellenden diese Funktion genutzt haben, aber ihre Steuererklärung zum Zeitpunkt des Abrufs noch nicht veranlagt war, wird die Gemeinde neu darüber informiert, dass eine rechtskräftige Veranlagung vorliegt. Diese Aktualisierung führt zu Neuerungen in kiBon.

Wichtig: Die Gemeinde entscheidet selbst, welche Fälle sie mit der definitiven Veranlagung abgleichen möchte. Dies kann in vormarkierten Einzelfällen, mittels Stichproben oder systematisch für alle Fälle erfolgen. Allfällige Rückerstattungen oder Nachforderungen erfolgen direkt mit den Eltern und nicht über kiBon.

1.2 Erneuter Abruf der Steuerdaten durch die Gemeinde oder die Antragstellenden

Falls die Antragstellenden den Abruf der Daten aus dem Steuersystem erfolgreich durchgeführt haben, war dieser Abruf bis anhin definitiv und konnte nicht erneut durchgeführt werden. Neu wird es für die Gemeinde möglich sein, den Abruf der Steuerdaten beliebig oft zu wiederholen. Dies erfolgt im Antrag (falls dieser noch in Bearbeitung der Gemeinde ist) oder über eine Mutation.

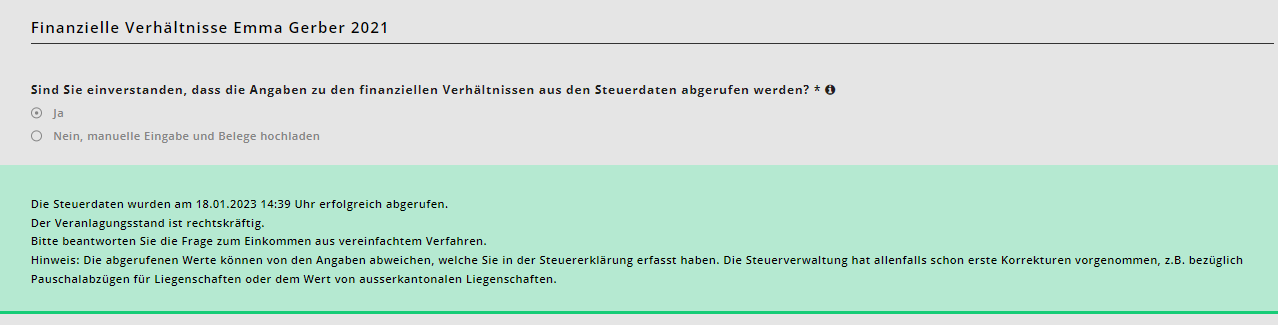

Neu sind der Veranlagungsstand sowie Datum und Uhrzeit des letzten erfolgreichen Abrufs der Steuerdaten ersichtlich. Falls der Veranlagungsstand «rechtskräftig» ist, ist es nicht mehr möglich, die Steuerdaten erneut abzurufen, da sich diese ab diesem Zeitpunkt nicht mehr ändern.

Auch die Antragstellenden haben die Möglichkeit, eine Mutation zu erfassen und die Steuerdaten erneut abzurufen, oder in derselben Mutation den Abruf zu wiederholen.

Achtung: Nach der definitiven Veranlagung wird noch eine 44-tägige Frist abgewartet, bevor die Daten der Steuerveranlagung mittels Schnittstelle abgefragt werden können. Es kann also sein, dass die definitive Veranlagung bereits vorhanden ist, der Abruf über die Schnittstelle jedoch noch nicht möglich ist.

1.3 Markieren für Kontrolle

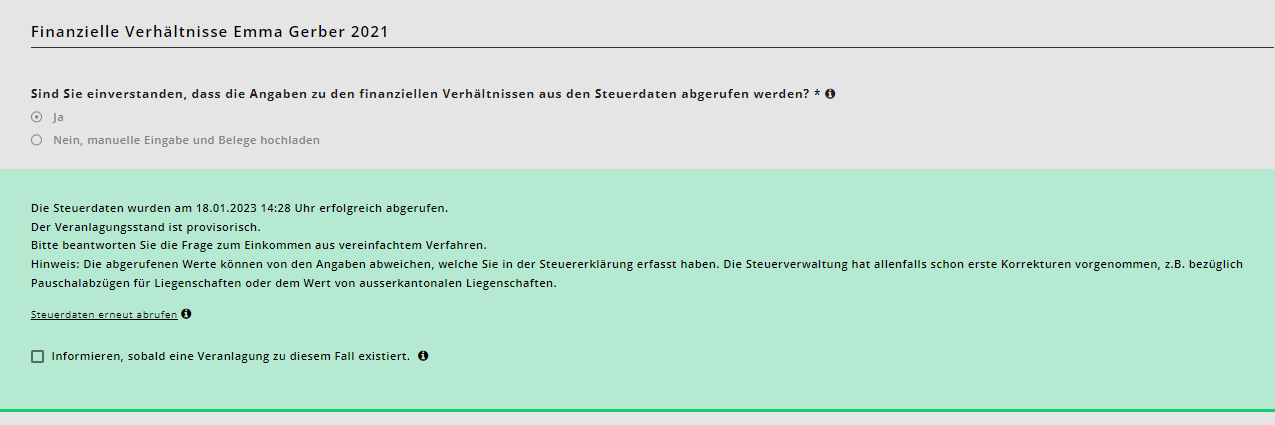

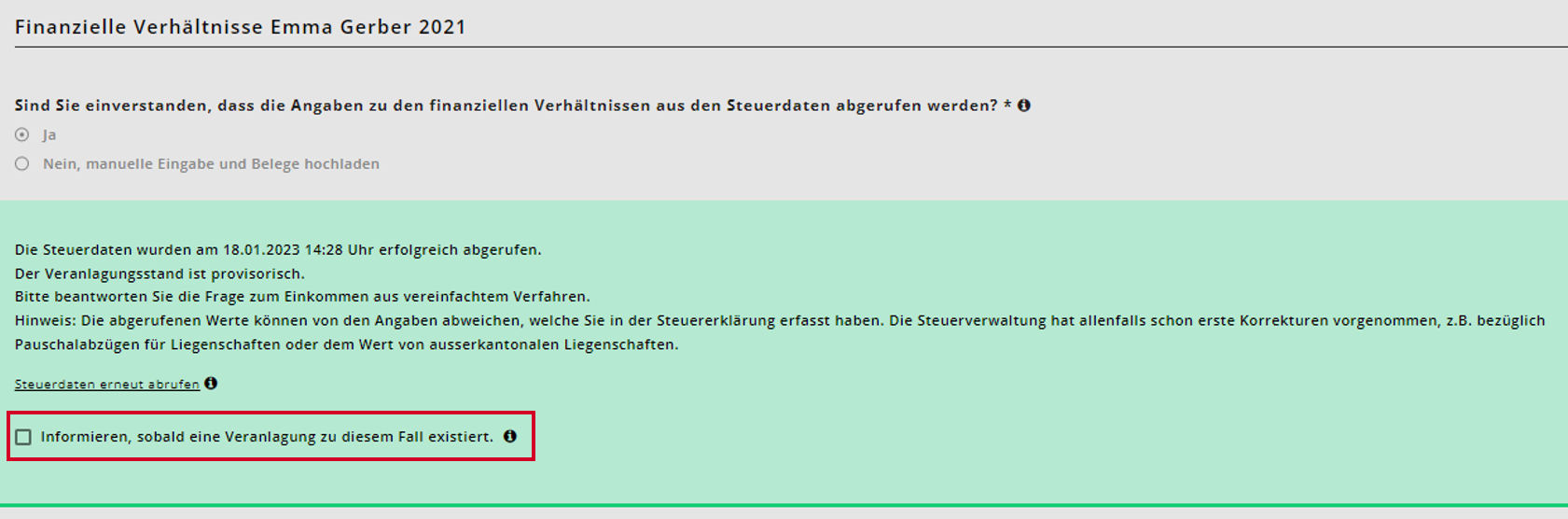

Die Gemeinde kann Fälle markieren, um informiert zu werden, sobald eine rechtskräftige Steuerveranlagung vorliegt. Dies kann direkt in der Erfolgsmeldung des Steuerdatenabrufs gemacht werden:

Auch dies ist nur so lange möglich, wie die Veranlagung noch provisorisch ist. Falls ein Fall markiert wurde, erhält die Gemeinde eine Meldung, sobald die Veranlagung vorliegt. Die Mitteilung im Posteingang wird dann speziell gekennzeichnet (vgl. 1.4 Informieren über neue Veranlagung).

1.4 Informieren über neue Veranlagung

In folgenden Fällen informiert kiBon, dass eine neue rechtskräftige Veranlagung vorliegt:

- Falls sich das massgebende Einkommen zu Gunsten des Antragstellenden verändert (es sinkt), unabhängig von der Höhe der Veränderung.

- Falls das massgebende Einkommen um mehr als CHF 50 steigt. Verglichen wird mit der finanziellen Situation des zuletzt verfügten Antrags oder letzten Mutation.

- Falls die Gemeinde einen Fall markiert hat, informiert kiBon immer.

In allen anderen Fällen informiert kiBon nicht und es erscheint auch keine Veranlagungsmitteilung im Posteingang.

Die Mitteilungen sehen so aus:

Die obere Zeile zeigt eine normale Veranlagungsmitteilung und die untere Zeile eine Veranlagungsmitteilung eines Falles, der durch die Gemeinde vorgängig markiert wurde (vgl. 1.3 Markieren für Kontrolle).

Die Gemeinde kann nun entscheiden, ob sie einen Antrag erneut bearbeiten, oder ob sie die Veranlagungsmitteilung ignorieren will. Die Veranlagungsmitteilung kann direkt mittels Klick auf das durchgestrichene Auge-Symbol in der letzten Spalte ignoriert werden. Dies geschieht sofort und ohne Nachfrage. Falls diese Aktion fälschlicherweise durchgeführt wurde, können ignorierte Veranlagungsmitteilungen wieder gefunden werden, indem die Checkbox «Inkl. erledigte Mitteilungen» angeklickt wird.

Die Veranlagungsmitteilungen haben immer eine Empfängerin/einen Empfänger, welcher/r anhand der folgenden Regeln ausgewählt wird:

Falls

- nur ein/e Verantwortliche/r TS gesetzt ist, wird diese/r als Empfänger/in gesetzt

- nur ein/e Verantwortliche/r BG gesetzt ist, wird diese/r als Empfänger/in gesetzt

- niemand als verantwortliche Person gesetzt ist, wird der/die Standardnachrichtenempfänger/in der Gemeinde gewählt

- sowohl eine Verantwortliche BG und eine Verantwortliche TS gesetzt ist, wird der/die Verantwortliche BG als Empfänger/in gesetzt

Falls der/die Gemeindemitarbeiter/in entscheidet, eine Veranlagungsmitteilung zu öffnen, sieht er/sie folgende Mitteilung:

Der/die Gemeindemitarbeiter/in sieht lediglich, ob sich das massgebende Einkommen verändert, nicht aber, ob es tiefer oder höher wurde und um welchen Betrag. Die Entscheidung, ob der Fall stichprobenmässig überprüft wird oder nicht, soll nicht durch das System beeinflusst werden. Auch jetzt hat der/die Gemeindemitarbeiter/in noch die Möglichkeit, die Veranlagungsmitteilung zu ignorieren (Klick auf den Button «Ignorieren»). Dies ist dieselbe Aktion, wie das Klicken auf das durchgestrichene Auge-Symbol im Posteingang.

1.5 Erstellen einer Mutation auf Basis der Veranlagungsmitteilung

Falls sich der/die Gemeindemitarbeiter/-in entscheidet, aus dieser Veranlagungsmitteilung eine neue Mutation zu erstellen, kann er/sie auf die Schaltfläche «Zur Mutation hinzufügen» klicken. Dabei werden automatisch die neusten Steuerdaten abgerufen und eine neue Mutation wird erstellt. Falls für diesen Antrag bereits eine Mutation offen ist, ist es nicht möglich, die Veranlagungsmitteilung hinzuzufügen, ohne zuerst die bereits erstellte Mutation abzuschliessen. Anschliessend wird ein Link zur erstellten Mutation angezeigt

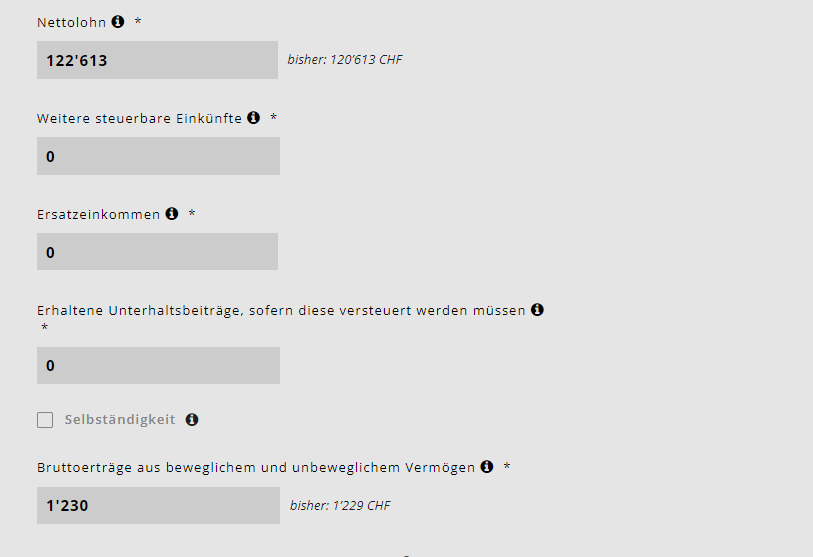

Über diesen Link öffnet kiBon automatisch die Mutation und zeigt das Register zu den finanziellen Verhältnissen. Dort sind die Werte sichtbar, welche sich verändert haben.

Auch wenn das massgebende Einkommen über die Steuersysteme abgefragt wurde, müssen die Antragstellenden die Frage zum vereinfachten Abrechnungsverfahren beantworten. Bei einer Mutation aufgrund der Veranlagung übernimmt kiBon die Angabe des Vorgängerantrages.

Betreuungsgutscheine: Achtung – Steuerveranlagungsmitteilung & Betreuungs-Mutationsmeldung

Korrekturen des Betreuungsgutscheins aufgrund der Änderung der finanziellen Situation laufen immer direkt über die Eltern (Korrekturzahlung wird im Zahlungslauf automatisch ignoriert, siehe dazu Absatz 1.7 weiter unten sowie Kapitel 6 im Blogbeitrag «Zahlungen»). Mussten im Zahlungslauf für einen Zeitabschnitt Korrekturzahlungen ignoriert werden, können nachfolgende Anpassungen der Betreuung im selben Zeitabschnitt (Monat) leider ebenfalls nicht mehr mit der Kita/TFO verrechnet werden. Meldet eine Kita einen Zusatztag oder trägt die Tagesfamilienorganisation die effektiven Stunden nach, und wurde der Gutschein für diesen Zeitabschnitt bereits einmal korrigiert sowie die daraus resultierten Korrekturzahlungen im Zahlungslauf ignoriert, müssen sämtliche weiteren Anpassungen des Betreuungsgutscheins aufgrund der Nachvollziehbarkeit ausserhalb von kiBon direkt mit den Antragsstellenden abgerechnet werden.

Falls für den Fall noch offene Betreuungsmeldungen vorhanden sind, sollten diese deshalb immer zuerst verfügt werden (z.B. über «alle Mutationsmeldungen des Betreuungspensums automatisch verfügen»). Erst nach der Mutation und nachdem der Zahlungslauf erstellt wurde, sollte die Steuerveranlagungsmeldung zu einer neuen Mutation hinzugefügt werden. Wird nicht so verfahren oder meldet die Institution später nochmals Anpassungen der Betreuung für einen im Zahlungslauf ignorierten Zeitabschnitt, müssen auch die Korrekturen aufgrund der Anpassung der Betreuung den Eltern ausbezahlt bzw. von diesen eingefordert werden. Wurde das effektive Betreuungspensum erhöht, stellt die Institution ihrerseits die vollen Kosten der Zusatztage oder der zusätzlich gemeldeten Stunden den Eltern in Rechnung, da der zusätzliche Gutschein direkt an die Eltern ausbezahlt wird durch die Gemeinde.

Um den Aufwand bei Ihnen aktuell zu reduzieren, empfehlen wir Ihnen als Gemeinde, wenn möglich die Mutationen aufgrund des Abgleichs der Steuerdaten erst durchzuführen, wenn die Leistungserbringer die Mutationen des Betreuungspensums gemeldet haben. Also erst nach Abschluss der Gutscheinperiode oder wenn der Betreuungsvertrag beendet wurde. Wenn Sie nicht den Abschluss der Gutscheinperiode abwarten wollen oder können und verhindern möchten, dass Korrekturen wegen einer Anpassung der Betreuung ebenfalls direkt über die Eltern erfolgen, können Sie auch direkt mit den Institutionen festmachen, dass diese Ihnen alle Änderungen für die vergangenen und den aktuellen Monat melden, damit Sie diese verfügen und der Kita/TFO auszahlen bzw. rückfordern können, bevor Sie die Mutation der finanziellen Situation eröffnen.

Wenn Antragsstellende die finanzielle Situation mutieren (z.B. Steuerdaten erneut abrufen), funktioniert das Vorgehen ebenfalls nicht. Wenn noch eine Mutationsmeldung für die Betreuung dazu kommt, wird die Anpassung auch über die Eltern abgerechnet.

1.6 Mutation ignorieren

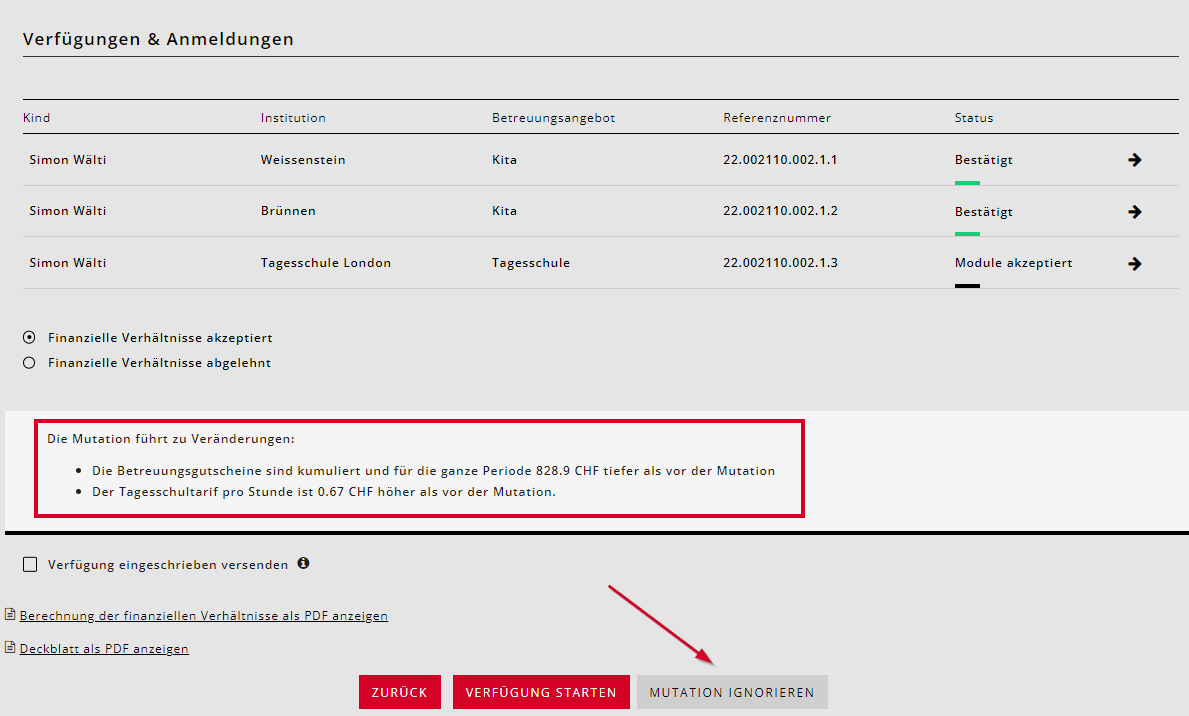

Neu können Sie als Gemeinde eine Mutation der finanziellen Situation, die zu geringfügigen Reduktionen der Betreuungsgutscheine und/oder geringfügige Erhöhungen von Tagesschultarifen führt, ignorieren. Dazu müssen die finanziellen Verhältnisse zuerst geprüft werden.

Beim Aufruf der «Resultate»–Seite in kiBon wird eine Simulation der Veränderung von Tagesschultarifen und Betreuungsgutscheinen durchgeführt. Dabei wird mit dem zuletzt verfügten Antrag oder der zuletzt verfügten Mutation verglichen:

Folgende Regelungen bestimmen, ob eine Mutation ignoriert werden kann, oder nicht.

- Falls sich die kumulierten Veränderungen der Betreuungsgutscheine zu Gunsten der Antragstellenden verändern, kann die Mutation NICHT ignoriert werden.

- Falls die kumulierten Veränderungen der Betreuungsgutscheine sich zu Ungunsten der Antragstellenden verändern, kann die Mutation ignoriert werden.

- Falls sich der Tagesschultarif zu Gunsten der Antragstellenden verändert, kann die Mutation NICHT ignoriert werden.

- Falls sich alle Tagesschultarife zu Ungunsten der Antragstellenden verändern, kann die Mutation ignoriert werden.

- Bei Mischanträgen kann die Mutation nur ignoriert werden, falls (2) und (4) zutrifft.

- Falls sich etwas anderes, als die finanziellen Verhältnisse, verändert, z. B. die Familiensituation, das Beschäftigungspensum oder die Stammdaten der Antragstellenden, dann ist es nicht möglich, die Mutation zu ignorieren.

Falls das Ignorieren der Mutation möglich ist, kann die Gemeinde selbstständig entscheiden, ob sie dies will oder nicht. Grundlage für den Entscheid bilden die simulierten Veränderungen von Tagesschultarif und Betreuungsgutschein. Die Gemeinde legt ihre eigene Praxis fest.

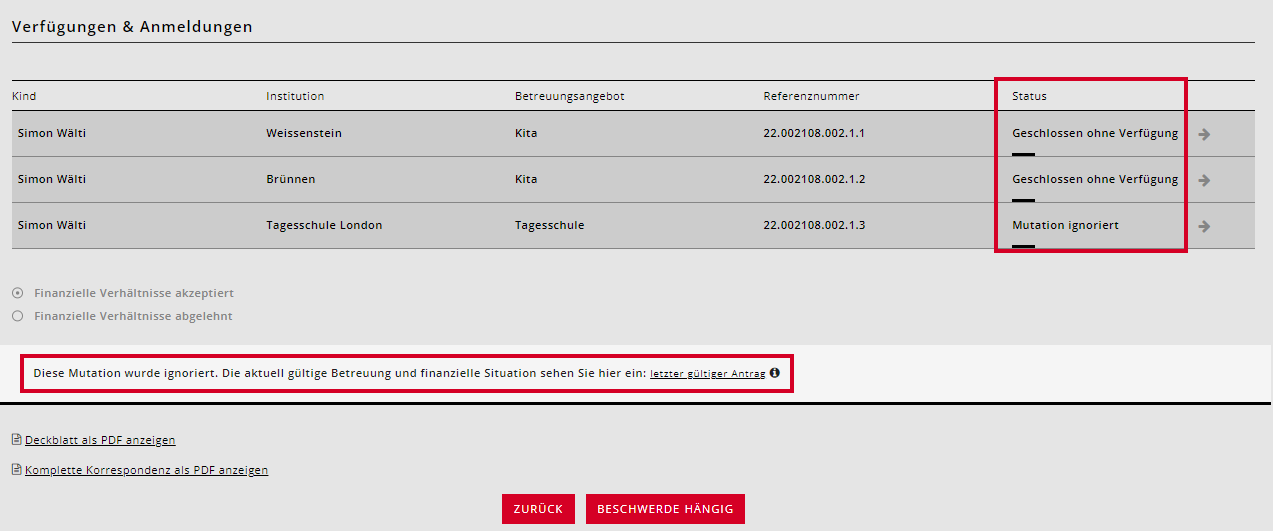

Falls die Mutation ignoriert wird, ist weiterhin die finanzielle Situation des Vorantrages gültig und die Betreuungsgutscheine und Tagesschultarife verändern sich nicht. Es werden keine neuen Verfügungen/Bestätigungen erstellt. Unter «Resultate» wird bei der ignorierten Mutation ein Link auf den zuletzt gültigen Antrag gezeigt.

Beim Ignorieren wechseln die Betreuungen in den Status «Geschlossen ohne Verfügung». Die Mutation hat dann den Status «Ignoriert».

Die Tagesschulanmeldungen wechseln in den Status «Mutation ignoriert».

Wurde eine Mutation ignoriert und wird später wieder eine neue Mutation gemacht, werden alle Angaben vom zuletzt gültigen Antrag kopiert. Beispiel:

- Erstantrag => abgeschlossen und verfügt

- Mutation 1 => abgeschlossen und verfügt

- Mutation 2 => ignoriert

- Mutation 3: Angaben von Mutation 1 werden kopiert

Hinweis: Unterschied zw. «Mutation ignorieren» und «auf Verfügung verzichten»: Nur wenn die Mutation ignoriert wird, bestätigt die Gemeinde, dass die Angaben aus dem Vorgängerantrag gültig bleiben. Die angepassten Daten der ignorierten Mutation werden für eine weitere Mutation nicht berücksichtigt.

Wird auf die Verfügung verzichtet, werden die Angaben aus der Mutation gespeichert. Wenn der Fall später doch erneut mutiert und verfügt wird, werden dann die Angaben zur finanziellen Situation aus der Mutation, bei welcher auf Verfügen verzichtet wurde, übernommen und die Angaben aus dem Vorgängerantrag somit überschrieben.

1.7 Verfügen von Mutationen aufgrund einer Änderung der finanziellen Situation

Wenn die Angaben zur finanziellen Situation angepasst werden, wird seit August 2022 aufgrund der FKJV das massgebende Einkommen rückwirkend für die ganze Periode korrigiert, egal ob es sich dabei zu Gunsten oder zu Ungunsten der Antragstellenden verändert. In kiBon ist dies seit Februar 2023 so umgesetzt. Bei Mutationen, die vor dem Februar-Release verfügt wurden, musste mithilfe des alternativen Datums gearbeitet werden, wenn das massgebende Einkommen sank.

Tagesschulen: Die Gemeinde sieht in der Anmeldebestätigung den neu gültigen Tarif. Sie berechnet allfällige Rückerstattungen / Nachforderungen ausserhalb von kiBon.

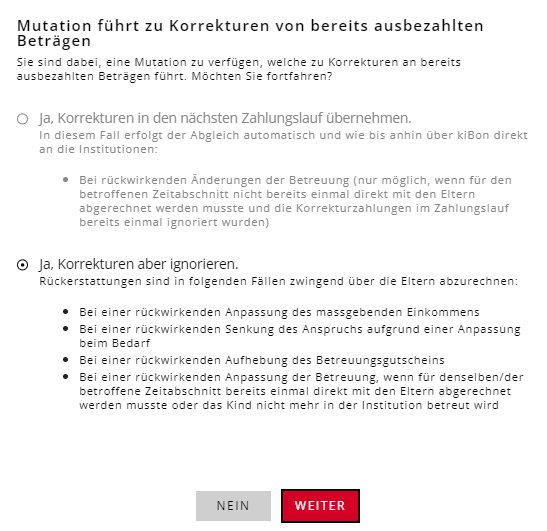

Betreuungsgutscheine: Gemeinden müssen die zu viel gemachten Auszahlungen immer bei jener Partei einfordern, welche die unrichtigen oder unvollständigen Angaben gemacht oder Tatsachen verschwiegen hat (vgl. Art. 55 SLG). Sie können sie deshalb nicht mit künftigen Zahlungen an die Institution verrechnen. Verändert sich die finanzielle Situation im Antrag, ist in der folgenden Meldung, die beim Verfügen der Mutation angezeigt wird, die Antwort deshalb vorgegeben:

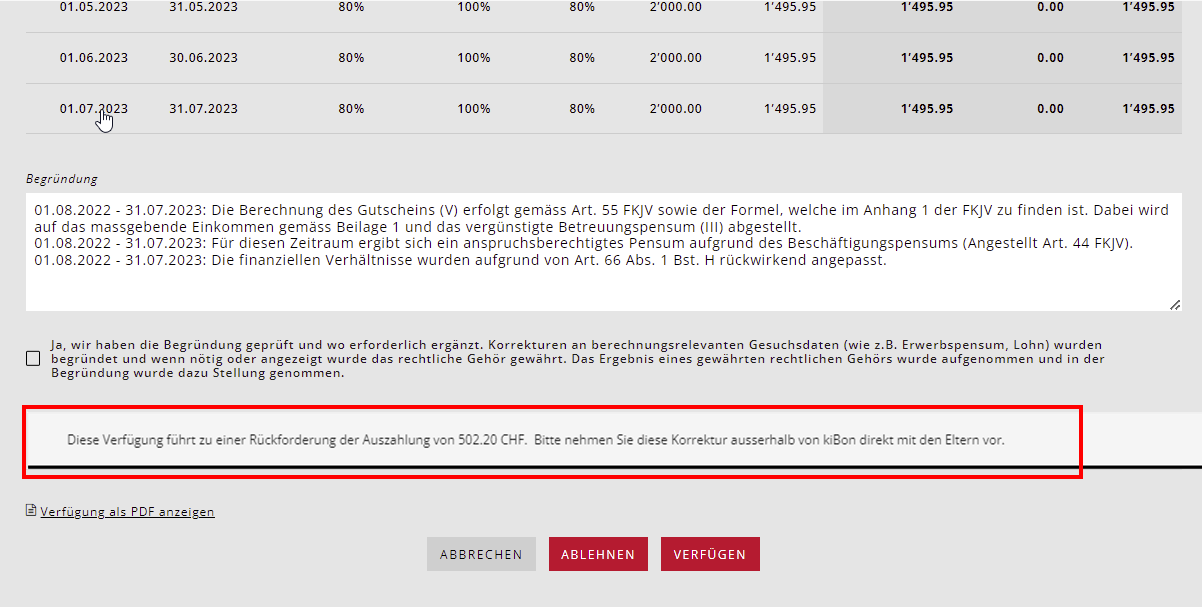

In der Verfügung zur Mutation wird in der Tabelle der neu berechnete Betreuungsgutschein pro Monat ausgewiesen. Gleich darunter erscheint der Betrag, den die Gemeinde aufgrund der bisher erfolgten Überweisungen rückfordern bzw. auszahlen muss.

In der Begründung der neuen Verfügung wird erklärt, dass die Differenz zu bereits ausbezahlten Betreuungsgutscheinen direkt mit den Antragsstellenden beglichen werden muss.

Sofern die Mutation die laufende Periode betrifft, erhält die Institution mit dem nächsten Zahlungslauf den Betrag für den neu berechneten Betreuungsgutschein und passt ihre Rechnung an. Die vergangenen Monate mit Korrekturen aufgrund einer Anpassung der finanziellen Situation werden im Zahlungslauf ignoriert. Die betroffenen Monate sind in der Verfügung und im Excel mit den Detailpositionen speziell gekennzeichnet. Es wird für jeden Zeitabschnitt übersichtlich dargestellt und gekennzeichnet, ob die Zahlung im Zahlungslauf automatisch ausbezahlt/verrechnet wird, oder die Gemeinde diese ausserhalb von kiBon abwickeln muss. Wo sie die Daten im Zahlungsexcel finden und wie Sie dieses Dokument lesen und für das weitere Vorgehen brauchen können, lesen Sie im Blogbeitrag «Zahlungen» ab dem Punkt «Im Zahlungslauf ignorierte Korrekturzahlungen».

Achtung: Wurde eine Korrekturzahlung in einem Monat einmal im Zahlungslauf ignoriert, wird dieser Monat bei Korrekturzahlungen immer im Zahlungslauf ignoriert. Auch wenn die Korrekturen das Resultat einer Anpassung bei der Betreuung sind. Vgl. dazu den Absatz zu den Betreuungsmutationsmeldungen unter Punkt 5 «Erstellen einer Mutation auf Basis der Veranlagungsmitteilung».

Beispiel:

- Betreuungsgutschein wurde verfügt über 1500.- pro Monat (August – Juli)

- Zahlungen von der Gemeinde wurden von August – Februar bereits ausbezahlt.

- Nun gibt es am 22.02. eine Mutation der finanziellen Situation aufgrund der definitiven Veranlagung –> die finanziellen Verhältnisse werden rückwirkend angepasst, weshalb die Korrekturzahlung im Zahlungslauf automatisch ignoriert wird und direkt mit den Eltern ausserhalb von kiBon abgewickelt werden muss.

- Der neue Betreuungsgutschein beträgt CHF 1300.-/Monat. Der Korrekturbetrag, für die Monate, welche bereits ausbezahlt wurden, also August – Februar, beträgt daher CHF 200.-/ Monat. D.h. 7 Monate x CHF 200.- = CHF 1400.-. Dieser Betrag muss direkt bei den Eltern eingefordert werden

- Ab März wird der aktualisierte BG über CHF 1300.-/Monat von der Gemeinde wie gewöhnlich an die Institution ausbezahlt.

- Die Monate August – Februar wurden somit einmal im Zahlungslauf ignoriert. Falls es künftig nochmals eine Mutation gibt, welche diese Monate betrifft, werden diese Korrekturbeträge auch im Zahlungslauf ignoriert und müssen ausserhalb mit den Eltern abgewickelt werden.

- Für kommende Monate (März – Juli) wird die Gemeinde bei einer Mutation, welche nicht die finanziellen Verhältnisse betrifft und eine Korrekturzahlung generieren, wieder entscheiden können, ob die Korrekturzahlung in den Zahlungslauf übernommen werden soll oder im Zahlungslauf ignoriert werden soll.

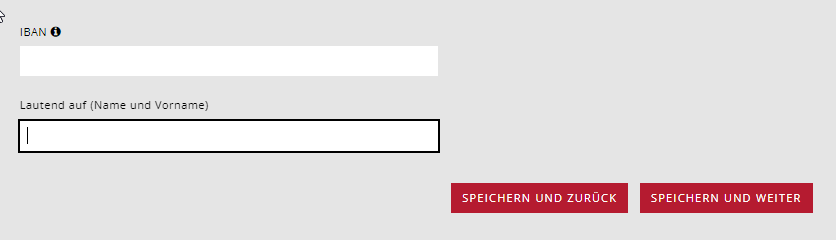

Um die rückwirkenden Auszahlungen zu vereinfachen, müssen die Eltern neu unter den finanziellen Verhältnissen ihre Auszahlungsdaten angeben:

Diese Angaben sind zukünftig Pflichtangaben. Da in den Anträgen für Periode 22/23 diese Angaben noch nicht gemacht werden mussten, müssen die Gemeinden diese beim Erstellen einer Mutation nachreichen.