Baisse du revenu

Une baisse du revenu est prise en compte si le revenu et la fortune imputables de l’année civile en cours et/ou de l’année suivante sont inférieurs de plus de 20 % à ceux de l’année civile précédente (année de base pour l’évaluation de la situation financière) ET le revenu déterminant (revenu imputable – déduction forfaitaire liée à la taille de la famille) de l’année civile qui précède le début de la période tarifaire se monte à moins de 80 000 francs (cf. art. 57, alinéa 2 de l’ordonnance sur les programmes de soutien à l’enfance, à la jeunesse et à la famille [OEJF ; RSB 860.22]).

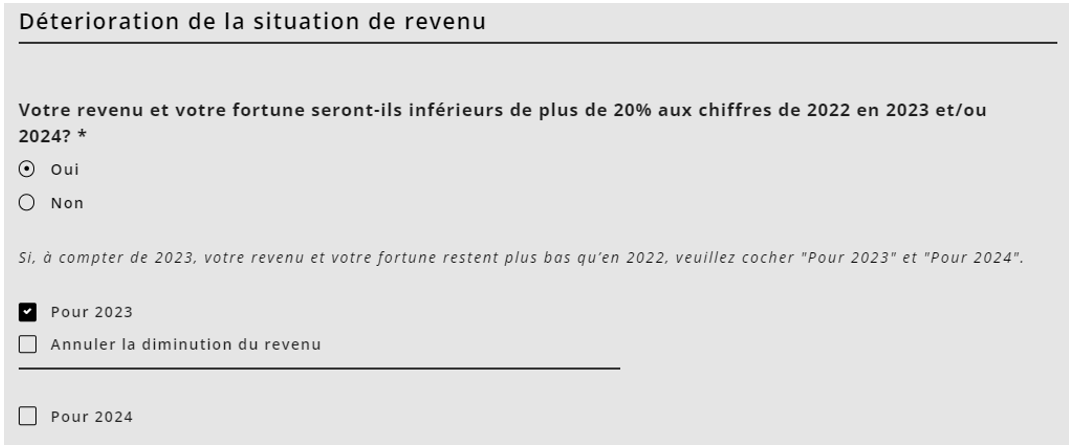

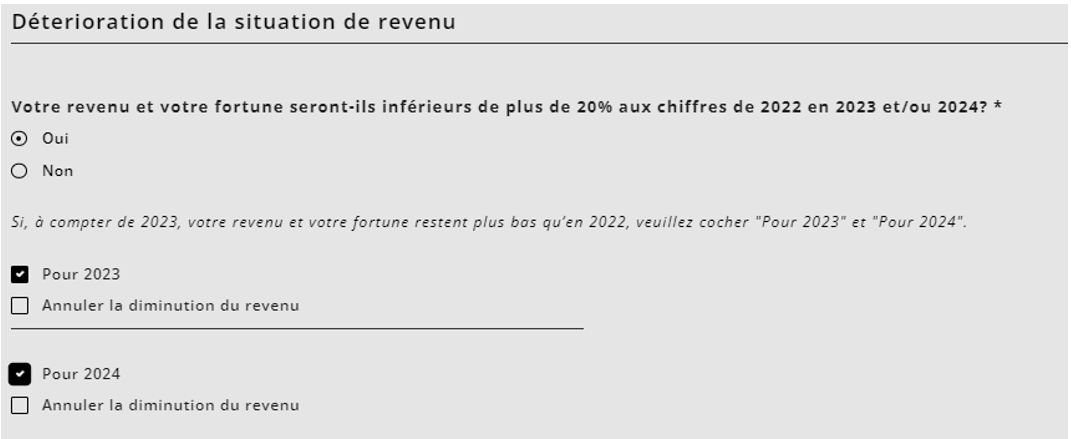

Si l’année suivante (année civile postérieure à l’année civile en cours) le revenu et la fortune sont aussi inférieurs à ceux de l’année civile précédente (année civile antérieure à l’année civile en cours), les deux années (en cours et postérieure) doivent être sélectionnées, pour autant que les conditions requises selon l’article 57, alinéa 2 OEJF sont remplies (cf. exemple 1).

S’il est établi ultérieurement, au moyen de l’avis de taxation définitive, que les critères de baisse du revenu ne sont pas remplis, la subvention est alors corrigée rétroactivement. kiBon calcule automatiquement si la diminution du revenu est acceptée ou rejetée au moyen des données indiquées sous « Baisse considérable du revenu déterminant ». Si elle est acceptée, elle entre en vigueur le mois suivant son annonce.

Dans le cas où kiBon accepte une diminution du revenu sur la base des données fournies, mais que la personne faisant la demande ne fournit pas ou pas suffisamment de documents pour sa vérification, il est possible d’annuler la baisse du revenu. La commune peut donc la rejeter.

Exemple pour la période 2023-2024:

Année de base 2022

Une baisse du revenu pour 2023 est approuvée si le revenu et la fortune imputables de cette année sont inférieurs d’au moins 20 % à ceux de 2022 ET que le revenu déterminant de 2022 est inférieur à 80 000 francs. Une diminution du revenu pour 2024 est approuvée si le revenu et la fortune imputables de cette année sont inférieurs d’au moins 20 % à ceux de 2022 ET que le revenu déterminant de 2022 est inférieur à 80 000 francs.

Dans les exemples suivants, une baisse du revenu serait indiquée lors du dépôt de la demande :

Exemple 1 :

Baisse du revenu 2023 : Le revenu déterminant de 2022 se monte à 72 000 francs et le revenu et la fortune imputables de 2023 sont inférieurs de 22 % à ceux de 2022.

→ Du 1er août au 31 décembre 2023, le bon est calculé sur la base du revenu déterminant de 2023.

Baisse du revenu 2024 : Le revenu et la fortune imputables de 2024 sont identiques à ceux de 2023, donc inférieurs de 22 % à ceux de 2022.

→ Du 1er janvier au 31 juillet 2024, le bon est calculé sur la base du revenu déterminant de 2024.

Exemple 2 :

Baisse du revenu 2023 : Le revenu déterminant de 2022 se monte à 72 000 francs et le revenu et la fortune imputables de 2023 sont inférieurs de 22 % à ceux de 2022.

→ Du 1er août au 31 décembre 2023, le bon est calculé sur la base du revenu déterminant de 2023.

Baisse du revenu 2024 : Le revenu déterminant de 2022 se monte à 72 000 francs et le revenu et la fortune imputables de 2024 sont inférieurs de 18 % à ceux de 2022. La baisse du revenu ne pas être prise en compte, étant donné que la diminution du revenu et de la fortune imputables est inférieure à 20 %.

→ Du 1er janvier au 31 juillet 2024, le bon est calculé sur la base du revenu déterminant de 2022.

Exemple 3 :

Baisse du revenu 2023 : Le revenu déterminant de 2022 se monte à 81 000 francs et le revenu et la fortune imputables de 2023 sont inférieurs de 23 % à ceux de 2022.

→ Du 1er août 2023 au 31 juillet 2024, le bon est calculé sur la base du revenu déterminant de 2022. Étant donné que celui-ci dépasse la valeur seuil de 80 000 francs, le fait que le revenu et la fortune imputables de l’année civile en cours ou de la suivante ont diminué de plus de 20 % n’est pas pertinent dans ce contexte