Einkommensverschlechterung

Eine Einkommensverschlechterung wird berücksichtigt, falls das anrechenbare Einkommen und Vermögen im laufenden Kalenderjahr und/oder im Folgejahr um mehr als 20% tiefer sein wird als im vorhergehenden Kalenderjahr (Basisjahr für die Ermittlung der finanziellen Verhältnisse) UND das massgebende Einkommen (anrechenbares Einkommen – Familienabzug) des Kalenderjahres, das dem Beginn der Gutscheinperiode vorgegangen ist, weniger als CHF 80’000.- beträgt (siehe Art. 57 Abs. 2 FKJV).

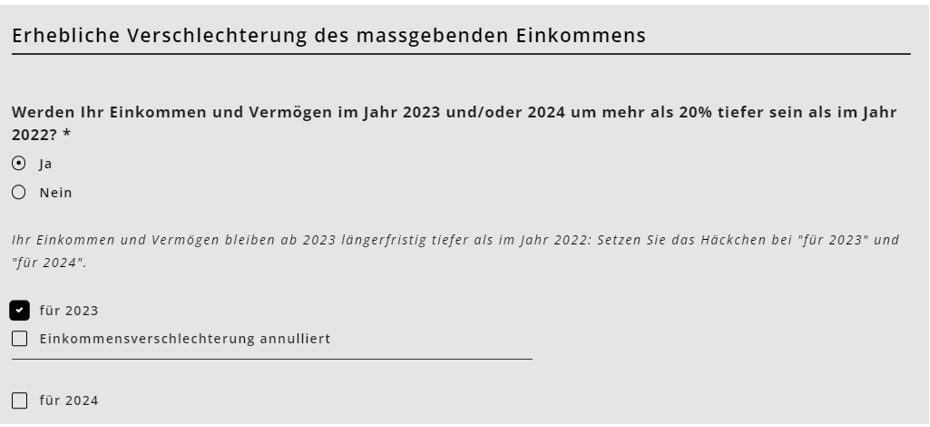

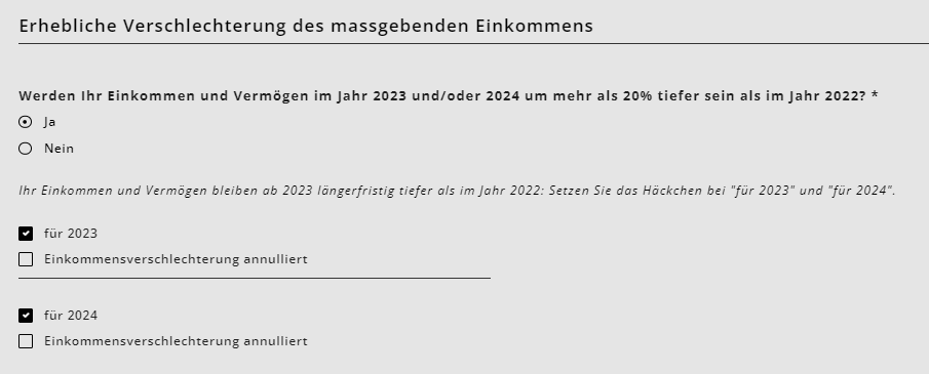

Sofern das Einkommen und Vermögen auch im Folgejahr (Kalenderjahr, das dem laufenden Kalenderjahr nachgelagert ist) tiefer ist als im vorhergehenden Kalenderjahr (Kalenderjahr, das dem laufenden Kalenderjahr vorgelagert ist), müssen beide Jahre (laufendes und nachgelagertes Kalenderjahr) für die Einkommensverschlechterung angekreuzt werden, sofern die dafür notwendigen Bedingungen gemäss Art. 57 Abs. 2 FKJV erfüllt sind (siehe Beispiel 1).

Sollte sich jedoch zu einem späteren Zeitpunkt mittels definitiver Veranlagung herausstellen, dass die beiden Kriterien für eine Einkommensverschlechterung nicht gegeben waren, wird die Vergünstigung rückwirkend korrigiert. KiBon rechnet automatisch anhand der unter «Einkommensverschlechterung» angegebenen Daten, ob die Einkommensverschlechterung angenommen oder abgelehnt wird. Die Einkommensverschlechterung tritt auf den Folgemonat nach Meldung der Einkommensverschlechterung in Kraft.

Die Möglichkeit, die Einkommensverschlechterung zu annullieren, dient für den Fall, dass kiBon aufgrund der Angaben zwar eine Einkommensverschlechterung akzeptiert, die Antragstellenden jedoch keine oder nicht genügend Nachweise zur Überprüfung der Einkommensverschlechterung einreichen. Somit kann die Gemeinde die Einkommensverschlechterung zurückweisen.

Beispiele Periode 2023/2024:

Basisjahr 2022

Eine Einkommensverschlechterung für das Kalenderjahr 2023 wird gutgeheissen, wenn das anrechenbare Einkommen und Vermögen im Kalenderjahr 2023 um mehr als 20% tiefer ist als im Kalenderjahr 2022 UND das massgebende Einkommen im Kalenderjahr 2022 weniger als CHF 80’000.- betrug. Eine Einkommensverschlechterung für das Jahr 2024 wird gutgeheissen, wenn das anrechenbare Einkommen und Vermögen im Jahr 2024 um mehr als 20% tiefer sein wird als im Kalenderjahr 2022 UND das massgebende Einkommen im Kalenderjahr 2022 weniger als CHF 80’000.- betrug.

In den folgenden Beispielen würde bei der Einreichung des Antrags eine Einkommensverschlechterung angegeben:

Beispiel 1:

Einkommensverschlechterung 2023: Das massgebende Einkommen des Kalenderjahres 2022 beträgt CHF 72’000.- und das anrechenbare Einkommen und Vermögen des Kalenderjahres 2023 ist im Vergleich zum Kalenderjahr 2022 um 22% tiefer.

→ Vom 1.8.2023 bis zum 31.12.2023 wird für die Gutscheinberechnung mit dem massgebenden Einkommen vom Kalenderjahr 2023 gerechnet.

Einkommensverschlechterung 2024: Das anrechenbare Einkommen und Vermögen des Kalenderjahres 2024 bleibt gleich wie im 2023, d.h. 22% tiefer als im 2022.

→ Von 1.1.2024 bis zum 31.07.2024 wird mit dem massgebenden Einkommen vom Kalenderjahr 2024 gerechnet.

Beispiel 2:

Einkommensverschlechterung 2023: Das massgebende Einkommen des Kalenderjahres 2022 beträgt CHF 72’000.- und das anrechenbare Einkommen und Vermögen des Kalenderjahres 2023 ist im Vergleich zum Kalenderjahr 2022 um 22% tiefer.

→ Vom 1.8.2023 bis zum 31.12.2023 wird für die Gutscheinberechnung mit dem massgebenden Einkommen vom Kalenderjahr 2023 gerechnet.

Einkommensverschlechterung 2024: Das massgebende Einkommen des Kalenderjahres 2022 beträgt CHF 72’000.- und das anrechenbare Einkommen und Vermögen des Kalenderjahres 2024 ist im Vergleich zum Kalenderjahr 2022 um 18% tiefer. Die Einkommensverschlechterung kann nicht geltend gemacht werden, da das anrechenbare Einkommen und Vermögen nicht unter 20% liegt.

→ Vom 1.1.2024 bis zum 31.07.2024 wird für die Gutscheinberechnung mit dem massgebenden Einkommen vom 2022 gerechnet.

Beispiel 3:

Einkommensverschlechterung 2023: Das massgebende Einkommen des Kalenderjahres 2022 beträgt CHF 81’000.- und das anrechenbare Einkommen und Vermögen des Kalenderjahres 2023 ist im Vergleich zum Kalenderjahr 2022 um 23% tiefer.

→ Vom 1.8.2023 bis zum 31.07.2024 wird für die Gutscheinberechnung mit dem massgebenden Einkommen des Kalenderjahres 2022 gerechnet, da das massgebende Einkommen des Kalenderjahres 2022 über dem Schwellenwert von 80’000 CHF liegt und in diesem Zusammenhang somit irrelevant ist, ob sich das anrechenbare Einkommen und Vermögen des laufenden oder nachgelagerten Kalenderjahres um mehr als 20% verschlechtert hat.